广告

3月份生猪市场持续磨底缓降,截至15日,猪价已由低点12.28元/公斤降至11.82元/公斤,跌幅在3.7%上下,自此国内猪粮比值已全线进入过渡下跌一级预警近一月之久。在猪价粮涨,行业亏损局面不断扩大的情况下,月内猪肉收储工作频频开启或给予养殖端一定情绪性利好支撑,但对于低迷的猪市,现有的供需格局难以形成扭转。

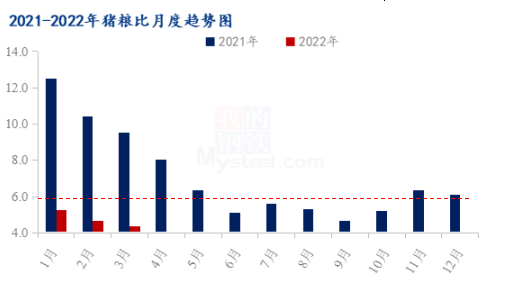

1.国内猪粮比值低位下行

猪粮比是指同一市场及时间内生猪收购价格与主粮玉米(2853, -2.00, -0.07%)收购价格之间的比值,直接反应当下养猪行业的成本收益对比关系,是衡量当前生猪市场盈亏状况的重要指标,当猪量比值低于5:1时代表养殖行业深度亏损,市场处于过渡下跌一级预警状态。

就2022年来看,随生猪供应不断释放,节后消费惯性回落,叠加新冠疫情陆续再起,猪价深跌,养殖端不断承压,猪粮比值在1月中旬跌入过渡下跌一级预警。就1-2月份多家上市企业月度数据显示,生猪养殖几乎全线处于亏损状态,随即多地区域性猪肉收储工作加速开启。3月份猪粮市场再度拉响警报。根据Mysteel农产品数据监测,截至15日猪价由月初12.28元/公斤低位缓降至11.82元/公斤,跌幅仍在3.7%上下;玉米市场年后深加工企业建库意愿增强,叠加俄乌冲突,进口形势影响,业内看涨情绪不断升温,玉米贸易商多收少出,深加工企业提价锁粮。市场粮涨猪降,上半月猪粮比价继续收窄至4.35:1,生猪养殖行业亏损不断加剧。

2. 生猪自繁自养进入二次亏损阶段

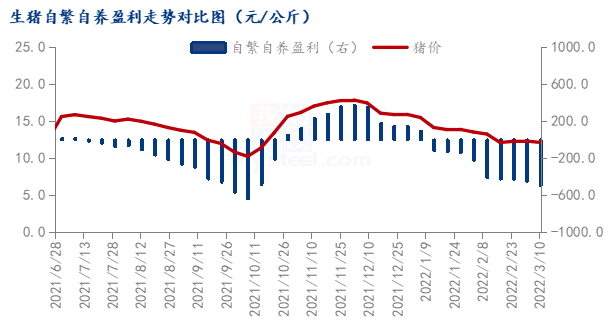

2021年下半年,随猪价大幅下探生猪自繁自养利润止盈转负,且亏损面积不断扩大,据Mysteel农产品当时数据监测,三季度末生猪出栏头均亏损超600元。进入四季度短暂修整后,2022年一季度猪价再次深跌。随年后饲料成本不断抬升,生猪行业成本压力不断增大,养殖利润在1月上旬艰难维持盈利后,中旬开始再次进入亏损模式,截至3月份上旬生猪自繁自养亏损达492元/头。散养户在资金及成本压力不断增大的情况下,产能加速二次去化,但规模场母猪存栏整体处于缓降态势,企业多倾向于上游产能优化更替以分摊猪价下行过程中的养殖成本压力。市场更多期待或来源于对下半年市场的止跌反弹预期。

3. 猪肉频频收储,或仍难以扭转市场低迷态势

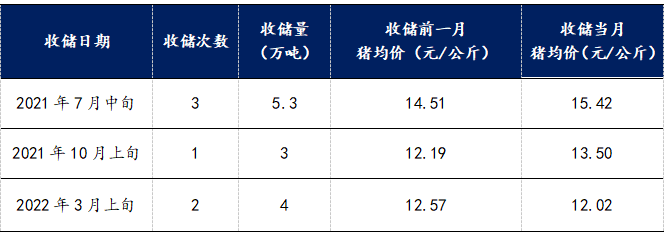

2021年国内收储情况来看,猪肉收储工作主要表现在对于市场的信心提振,对于数十万吨的收购规模,较国内生猪供应量来说只是杯水车薪,其更多是给予市场积极性信号。2021年猪肉收储后猪价有不同程度的反弹,更多是来自于市场自身供需情况的变化,三季度养殖行业深亏,中大猪集中涌入市场,给后续旺季市场消费带来一线转机,低价消费回归,天气转冷,旺季消费前置,整体带动猪价反弹回升。

2022年猪市再次磨底,猪粮比值持续徘徊于过渡下跌一级预警状态,3月上旬一二批次收储工作结束,第三批次收储也即将加速开启。但就下半月来看,养殖端仍处于增量出栏状态。消费端随天气猪转暖,需求或不断转淡,加之3月份国内新冠疫情再起,上海,深圳,江苏,浙江等地部分白条批发市场陆续封锁,终端消费难有明显利好拉动。月内区域及国储冻猪肉持续收储,或一定程度提升屠宰企业的轮库意愿,但鲜品消费低迷,预计仍难以对市场形成明显性利好支撑;对于养殖端来说猪肉收储更多是给予低迷猪的市情带来更多情绪性利好提振,降低猪价的下跌速度及幅度,防止生猪产能的过快下跌,调节生猪产能的合理区间。