广告

导语:虎年春节假期结束,各大养殖及屠宰端企业开始有条不紊地恢复生产,截止2月9日,全国外三元生猪出栏均价为12.87元/公斤,较春节前下跌0.59元/公斤,跌幅为4.38%。

当前全国猪价处于节后惯性回落现象,散户出栏节奏尚可,规模场出栏进度一般,节后市场缓慢修复,量速缓增;同时从各地白条市场到货量情况来看,白条市场表现不佳,肉多人少,剩货不断,屠企宰量较节前高峰期缩减50%以上,压价意愿强烈,整体节后猪价弱势运行。本人将从复产、供需方面进行简单阐述。

一、养殖、屠宰端企业复产时间安排

1、养殖端开工时间:据Mysteel农产品了解,2022年规模场复工时间基本集中在初六和初七为主,少部分养殖群体在初四、初五开工,极少数春节不放假卖猪。依据节后复工惯性来说,前期处于慢慢进入工作状态阶段,对于市场多处于观望态势,实际成交量有限。当前市场出猪群体主要是散户出栏较为积极,市场供应较为宽松。

2、屠宰端开工时间:

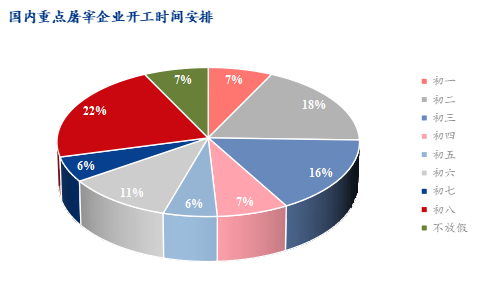

据Mysteel农产品春节前对国内重点55家屠宰企业开停工调研结果来看,国内重点屠宰企业开工时间主要集中在初八、初二和初三,占样本总量的21.82%、18.18%、16.36%,整体来说,初五之前开工企业占总量的54.55%,超过一半以上,屠企开宰时间大于养殖企业。年后需求属于传统下跌状态,屠企宰量较年前高峰期下跌50%以上,较年底停工的低迷期有一定增长。

二、春节后供需格局变化

1、供应端:

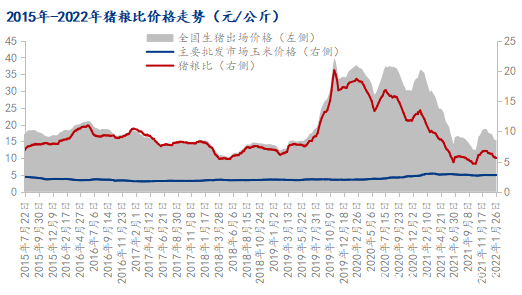

2月8日,据国家发展改革委监测,1月24日~28日当周,全国平均猪粮比价为5.57∶1,连续三周处于5:1~6:1之间,进入《完善政府猪肉储备调节机制做好猪肉市场保供稳价工作预案》设定的过度下跌二级预警区间。国家发展改革委将会同有关部门视情启动猪肉储备收储工作,并指导地方按规定开展收储工作。按照2021年收储进度来看,每次收储量1-3吨之间徘徊,对于整体市场供应影响有限,主要是政策出台给低迷期养猪人带来心理的提振作用,市场零星的利好刺激收获的成效或许会出乎多数人的意料,一石激起千层浪。目前来说,春节后需求疲软,再加上2月出栏时间有限,规模场后续出栏或提量,供大于求现象将是常态化存在,预计2月猪价多地或突破6元/斤。

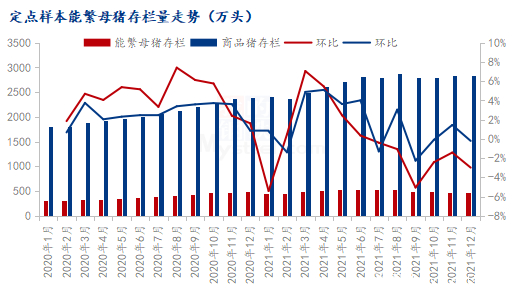

据Mysteel农产品能繁母猪数据监测显示,2021年7月能繁母猪首次环比下跌,6月能繁母猪量达到年内最高位,同时工业协会饲料数据显示,2021年11月仔猪料环比增幅较大,对应2022年4月出栏,该月供应整体宽松,叠加其处于消费淡季,2022年4月猪价或为年内最低点。农业农村部数据显示截止12月能繁母猪存栏4329万头,相当于正常保有量的105.6%,产能依旧处于相对过剩状态。2021年去产能进度来看,不及预期,整体来说,2022年属于前期产能释放阶段,生猪供应量大于2021年,猪价决定市场去产能进程,上半年猪价是否突破新低,市场心态等变量因素都需密切关注。

2、需求端:

需求端来看,屠企集中春节放假前整体开工率维持较高水平,节后受传统需求惯性回落影响,元宵前多数学校、户外餐饮还未开工,家庭存肉还未消化完,因此前期市场消费有限,白条市场或将维持砸市现象。据Mysteel农产品跟踪重点屠企日度屠宰量数据显示,1月29日多数屠企处于放假阶段,宰量缩减明显,因此节后屠企陆续开工,2月7-8日宰量较1月29日出现较为明显增长,这也相当于春节后需求疲软的情况下,猪肉供应增加,屠企虽降价但并不能增加销量,终端白条市场肉多人少,剩货、砸行现象不断。

三、总结

综上所示,2022年生猪市场供应较为宽松,处于W第二次探底过程中,或突破前期新低,短期来说市场情绪、养殖场出栏节奏变化对短期猪价影响较大,即使有阶段性的反弹,但只要猪价仍处于亏损阶段,去产能操作或将持续,最终去产能进程如何还需关注市场猪价变化。