广告

生猪行业发展分析短报告

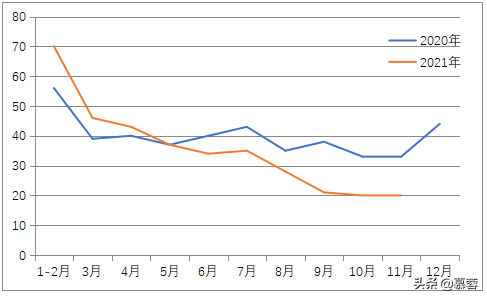

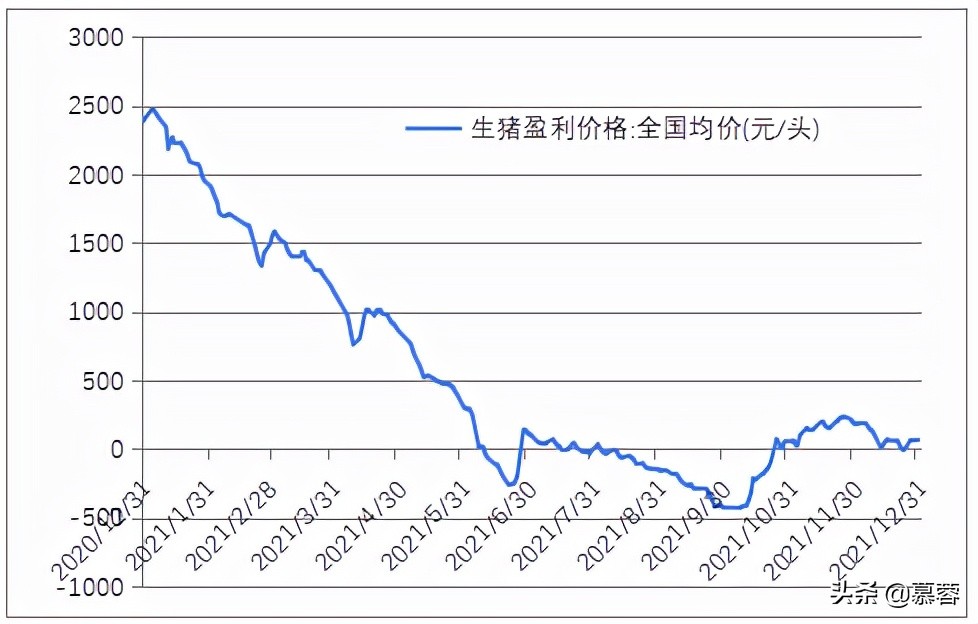

2021年的秋冬季节,生猪价格旺季不旺。冬季是猪肉消费的旺季,生猪价格在经历了10月和11月连续上涨之后,涨势逐渐放缓,进入12月份,生猪价格甚至开始回落。本轮涨幅超过50%,但是由于基数较低,目前生猪价格还只能使养殖户的养殖利润维持在盈亏线附近。

1. 养殖户惜售情绪缓解,标猪出栏增加

随着生猪价格的反弹,养殖户的收益有所好转,10月末养殖利润由负转正,但此时养殖户的惜售情绪浓厚,因为经历了长时间亏损之后,生猪价格基本跌至谷底,养殖户对于未来的价格预期大多以看涨为主,所以待价而沽。而随着消费旺季过半,需求热情有所消退,养殖户惜售情绪缓解,甚至中小体重的生猪都提前出栏。

2. 餐饮业消费不足,猪肉消费整体偏弱

2021年受疫情点状频发的影响餐饮业营运状况仍然不佳,和前年的相比没有明显改善,尤其是上半年,餐饮业的消费比较低迷。餐饮业的景气程度影响到猪肉的消费,所以猪肉消费整体偏弱。

3. 白条价格小幅上涨后回落,春节旺季有待验证

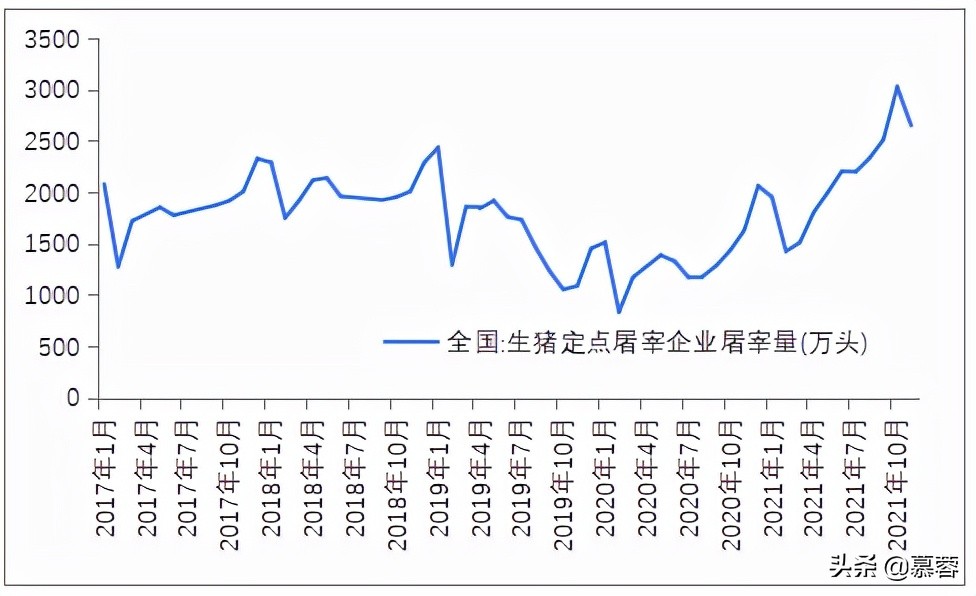

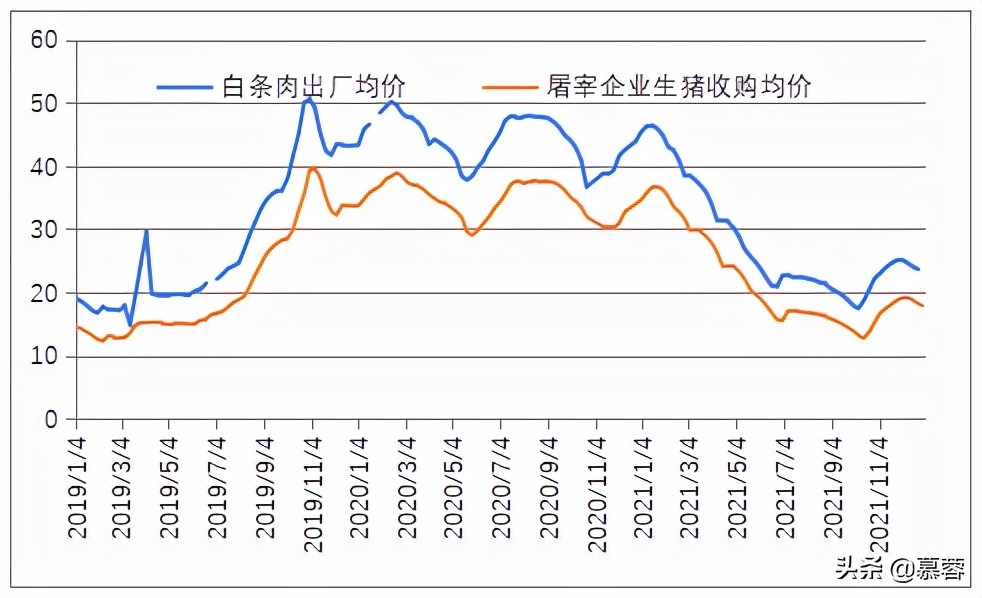

从屠宰端来看,消费旺季有助于提振屠宰量,生猪的屠宰数据显示,10月份全国生猪定点屠宰企业屠宰量为3023万头,11月份2649万头,屠宰量确实处于较高水平。相关数据显示屠宰开机率和鲜销率都有所增加。但是白条价格并未完全跟上,今小幅上涨后开始回落,说明终端消费并未明显转暖,春节旺季需求还有待验证。

生猪行业发展分析

1.价格现状

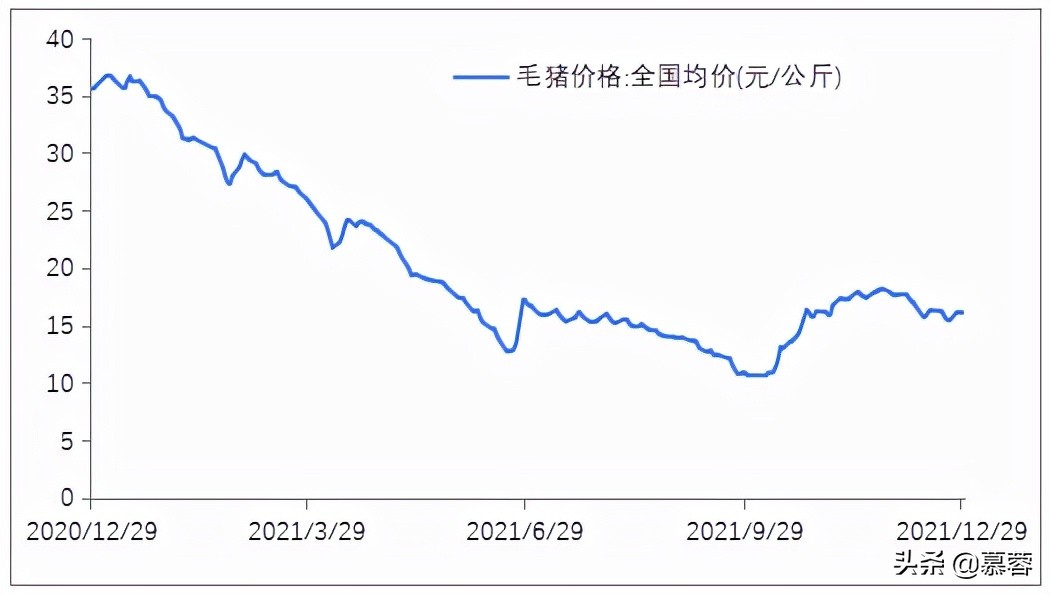

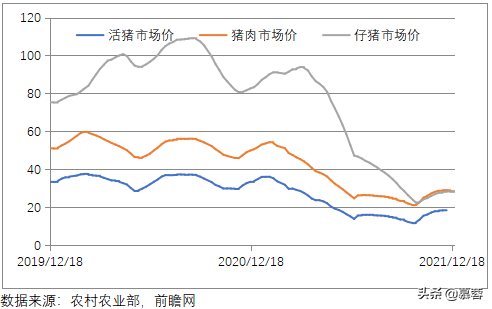

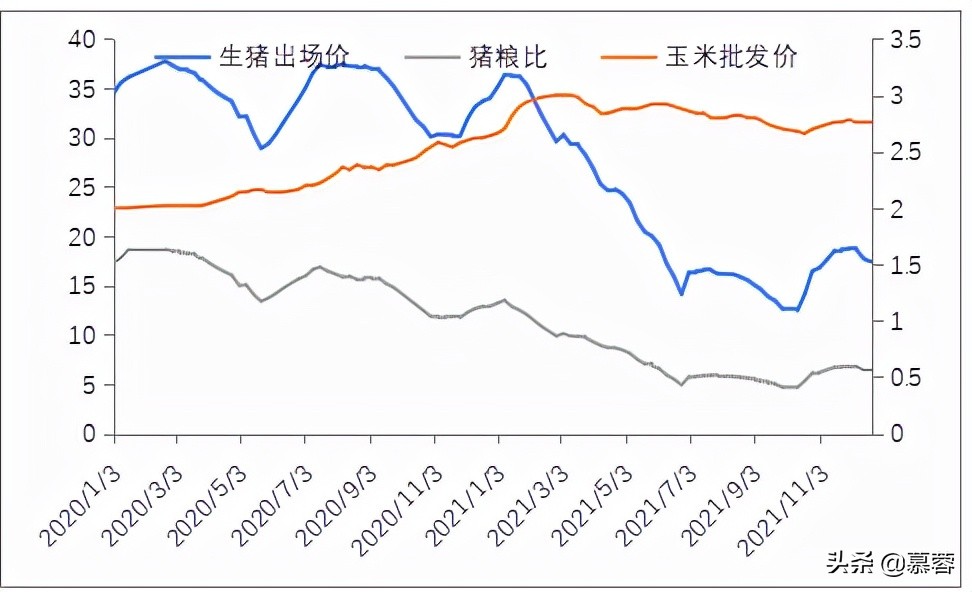

生猪市场经历了近一年的震荡下跌行情,2020年6月中旬以来跌势暂停,但是否探底尚未可知。不过当前的价格导致养殖户无利可图甚至亏损,继续下跌的空间不大。目前全国仔猪,活猪及猪肉的价格分别是27.81元/公斤,18.19元/公斤,28.02元/公斤。其中东北地区活猪和猪肉价格价格较其他地区偏低,华南、西南地区整体行情较好。

通过最近3年来活猪,仔猪及猪肉三者的走势关系来分析,仔猪的弹性较大,对相关因素影响的反映比较敏感。在市场行情上涨趋势当中,仔猪的需求更好,带动活猪和猪肉的价格上涨,而市场下跌行情中,仔猪的需求呈断崖式下降,跌势比活猪和猪肉的价格更猛烈。目前仔猪的价格已经回落到和猪肉价格相差无几,仔猪的需求没有改善的迹象,随着供应逐步恢复和增长,预计生猪价格或将二次探底。

2. 供需(产业链)关系分析

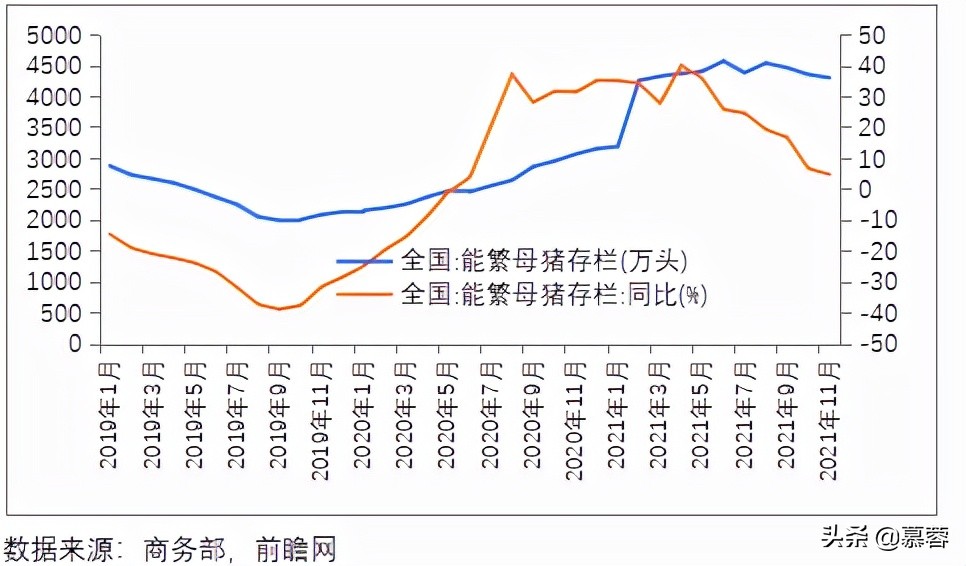

(1) 能繁母猪后劲十足,上半年供应压力仍较大

今年2月份能繁母猪的存栏量上升到4100万头以上,并持续保持在这个水平之上,最新数据显示2021年11月份,能繁母猪的存栏量达到了4296万头,超过正常保有量4.8%,9月份开始能繁母猪的存栏量开始有小幅的下滑。仔猪方面,3月份以来全国规模猪场每月新生仔猪数均在3000万头以上,并持续增长,这些仔猪育肥只需要6个月。2021年2到7月,能繁母猪的存栏和仔猪的新生量一直维持在高位,预计今年上半年的供应压力仍然较大,市场供应相对宽松的基本面没有变。

今年6月份以来,农业农村部会同有关部门密集发布生产和市场预警,也说明当前生猪市场的供应结构偏离正常可持续发展的轨道。

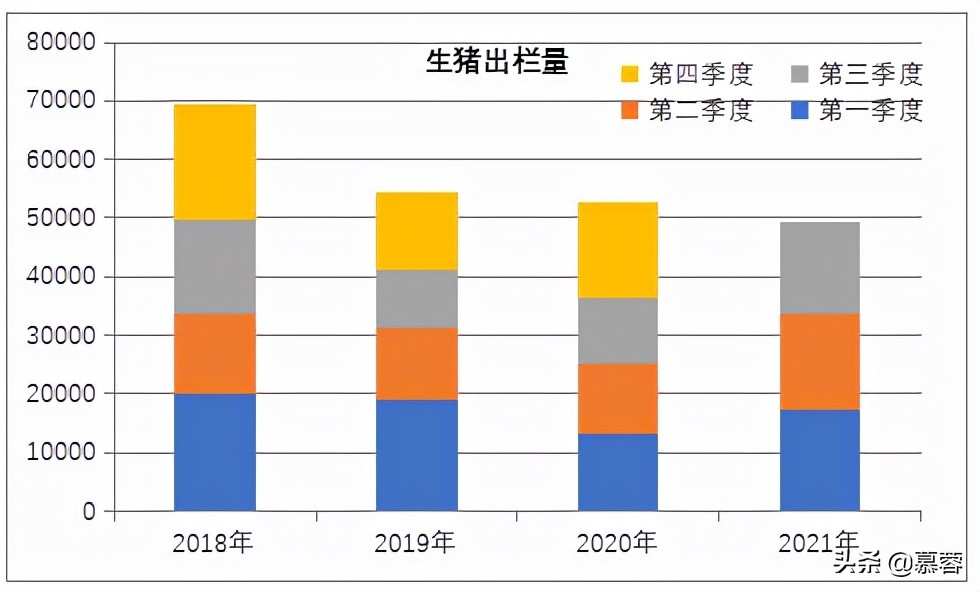

(2) 春节前集中出栏将明显增加

秋冬季节是生猪出栏的和消费的高峰时期,生猪价格在这段时期呈现先强后弱的走势,受价格预期的影响,生猪的出栏速度是先慢后快,前期养殖户惜售情绪浓厚,压栏情况比较严重。进入1月份,市场也进入春节前最后的出栏节点。预计集中出栏将明显增加。

(3) 屠宰企业压价收购,终端消费尚未回暖

从屠宰量上看,2021年4、5月的生猪屠宰量已经恢复到非洲猪瘟之前的水平。10月份,生猪屠宰量达到历史的高点3023万头,11月份生猪的屠宰量小幅下滑至2649万头。生猪屠宰规模不断扩大,但是终端产品白条肉的价格却并不给力,导致屠宰企业屠宰量越大亏损越多,但是生猪屠宰企业控价能力不足,只能通过压低收购价格维持平衡,但收效甚微。终端产品的价格上不去说明终端消费能力不足,目前尚未回暖。而春节之后的消费淡季将更加令人悲观。

(4) 猪粮比低位徘徊,猪行业大洗牌

2021年玉米价格呈窄幅震荡的走势,但生猪价格不断下跌,从而导致猪粮比跌倒了5以下的水平。一般认为猪粮比在6左右,养殖户才能处于盈亏平衡。而目前最新的数据显示猪粮比仅为6.3,养殖户还是处在盈亏的边缘。养殖亏损或者不挣钱,养殖户的养殖积极性将下降,甚至导致资金链断裂而被迫淘汰。当前困境之下,猪行业的大洗牌也在悄然进行。

(5) 禽类产品的替代效应回归正常

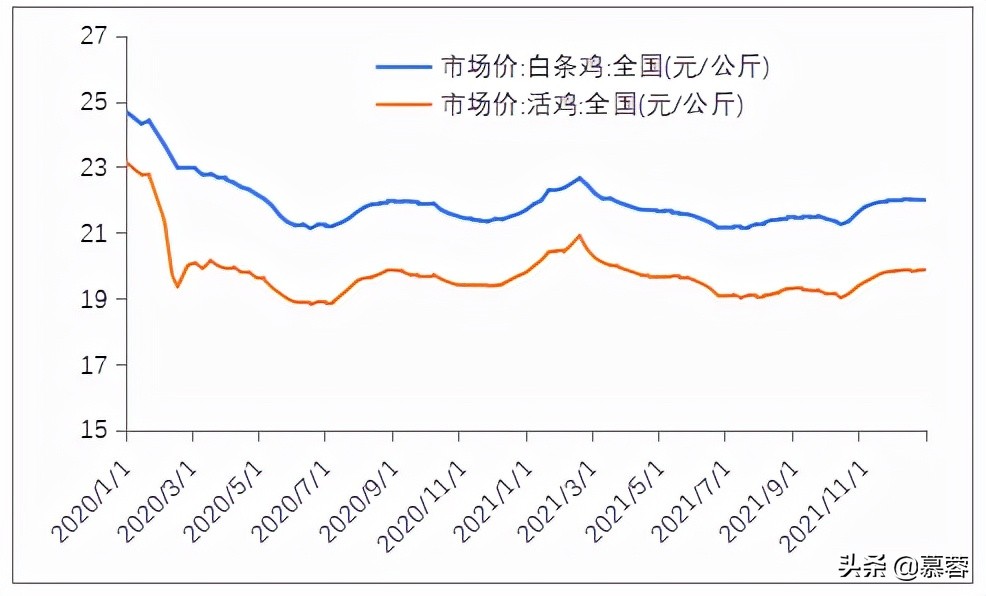

禽类产品是生猪相关的最具竞争力的商品,白条鸡的价格自2020年2月中旬以来一直维持窄幅波动。从更长的时间段来看,禽类产品的价格波动幅度相对猪肉来说比较平缓,尤其是2019年以来,猪肉的价格波动十分剧烈。目前猪肉价格和鸡肉价格的关系重新回归到之前的轨道上。其相互替代的效应也回归正常。

3.政策分析

2021年12月22日,农业农村部制定印发《“十四五”全国畜牧兽医行业发展规划》(以下简称《规划》)。《规划》中提出到2025年,全国畜牧业现代化建设取得重大进展,奶牛、生猪、家禽养殖率先基本实现现代化,猪肉自给率保持在95%左右,牛羊肉自给率保持在85%左右,禽肉和禽蛋保持基本自给。“十四五”期间,重点打造两个万亿级产业,包括生猪养殖业产值达到1.5万亿元以上,家禽养殖业产值达到1万亿元以上。

养殖户深受“猪周期”困扰,往往损失惨重,国家制定“十四五规划”,加强生猪产能调控,缓解“猪周期”波动,从而实现稳产保供,从而保障养殖户和消费者的利益。

4.特殊行情分析

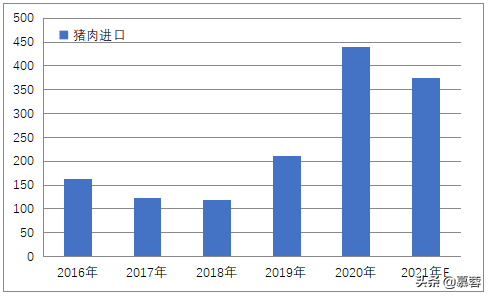

我国猪肉需求量大,直到2020年,我国每年的猪肉进口都呈现不断增加的趋势,2020年,我国全年进口猪肉数量达439万吨,国内生猪市场呈现供不应求的局面。直到2021年6月份,国内生猪产能快速恢复,生猪进口幅度下降,国内母猪存栏量大幅增加,国内生猪市场基本实现自产自销。后市来看,国家通过政策扶持,稳价保供,生猪产能有望进一步恢复。