广告

中国发放更多国产转基因玉米品种安全许可

1、俄罗斯联邦统计局:2021年俄罗斯玉米产量为1460万吨

俄罗斯联邦统计局(Rosstat)的初步数据显示,2021年俄罗斯谷物产量为1.207亿吨(净重),低于2020年的1.335亿吨。Rosstat表示,2021年俄罗斯玉米产量为1460万吨,高于2020年的1390万吨。

2、截至12月24日,乌克兰2021/22年度玉米出口量为959.7万吨

截至12月24日,乌克兰2021/22年度(始于7月)谷物出口量为3074.8万吨,同比增加567.2万吨。其中乌克兰玉米出口量为959.7万吨,同比增加101.8万吨。

3、中国发放更多国产转基因玉米品种安全许可

中国农业部周一晚间表示,中国计划批准更多国产转基因玉米品种的安全许可。上个月中国政府表示将改革种子监管规则,这为转基因作物获批铺平道路。中国最高领导层也敦促加快生物技术育种研究,将其视为确保粮食安全的关键。

转基因玉米安全证书再获批 商业化进程有望进一步加速

事件:

2021 年12 月27 日,农业农村部科技教育司根据《农业植物品种命名规定》第十五条规定,将拟批准颁发农业转基因生物安全证书的10 个植物品种目录予以公示,公示期为15 个工作日,自2021年12 月27 日至2022 年1 月17 日,目录中包含三个转基因玉米安全证书。

简评:

1、三个转基因玉米安全证书再获批,大北农升级性状新产品位列其中。

12 月27 日,农业农村部科教司再批三个转基因玉米安全证书,其中“ND207”(中国林木种子集团有限公司与中国农业大学联合申报)为抗虫性状,具有两个抗虫基因,为新转化体;“浙大瑞丰8”(杭州瑞丰生物科技有限公司申报)为抗虫耐除草剂性状,可抗玉米螟且对草地贪夜蛾具有80%抗性,也是新转化体;“DBN3601T”(北京大北农生物技术有限公司申报)为DBN9936和DBN9501 两种产品的升级性状产品,具有对草地贪夜蛾的双抗基因且耐除草剂,在西南玉米区的适应性更好,是目前国内获批的玉米转化体中较为领先的产品,能够为客户提供多元性状的选择,对农业资源可持续发展将产生积极影响。

2、转基因品种商业化进程有望进一步加速,板块投资有望从预期阶段转入业绩兑现阶段。

当前我国已有7 个玉米转化体(含此次拟获批的3 个)和3 个大豆转化体获批转基因安全证书,转基因品种审定办法和相关文件的征求意见环节也已经接近尾声,最乐观假设,明年初部分转基因品种或可获批,即2022 年可进入制种阶段,2023 年部分品种有望在局部进行商业化推广和应用;若一切进展顺利,2022 年底部分种子公司即可兑现业绩。当前我国玉米库存处于低位,且同时受到草地贪夜蛾的威胁,转基因技术的推广有望带来产量的提升并降低生产成本;我国大豆市场高度依赖进口,推广转基因品种可为国家粮食安全起到重要的保障作用,也符合近期中央农村工作会议提及的“促进大豆和油料增产”的工作要求。从转基因品种推广进程看,具有转基因生物安全证书和品种优势较强的企业有望受益,且中长期行业集中度有望提升,利好行业龙头,如大北农、隆平高科、登海种业、荃银高科等。

农业深度报告:转基因玉米商业化渐行渐近,关注转基因标的

报告综述

转基因作物集中度高,全球种业集团呈现“两超四强、特色发展”。全球转基因作物种植面积排名前五位的国家依次为美国、巴西、阿根 廷、加拿大、印度,前五大国转基因作物种植面积占比高达 91%;全球 前四大转基因作物依次为大豆、玉米、棉花、油菜,2019 年四大品种 种植面积占全球转基因总种植面积 99.05%。世界种业 TOP20 集团已形 成“两超、四强、特色发展”新格局:第一梯队的是拜耳、科迪华, 两者占据 TOP20 总销售额近 60%,两大集团在转基因作物与现代生物技 术领域拥有绝对优势;第二梯队囊括先正达、巴斯夫、利马格兰和科 沃施,这四家集团占据 TOP20 总销售额 26%;剩余 14 家企业占比仅为 14%,这些企业拥有特色的种子业务,如丹农和百绿的牧草、草坪草种 子业务,坂田和瑞克斯旺的蔬菜种子业务,泷井的花卉种子业务,隆 平高科的水稻种子业务等。

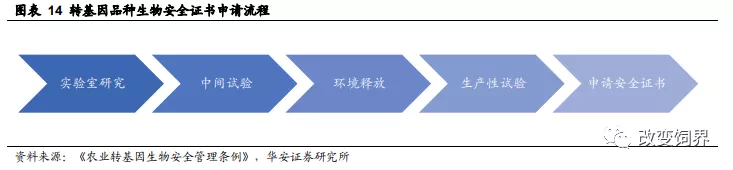

我国转基因产业化审批流程严格,国产转基因抗虫棉反超美国品种。我国转基因生物研究和产业化需要经过严格的审批流程,转基因生物安 全评级实行分级分阶段管理,评价阶段包括实验室研究、中间试验、环 境释放、生产性试验和申请领取安全证书五个阶段,为确保安全评级科 学、可靠、公平和全面,农业转基因安全委员会在转基因产品的环境释 放、生产性试验和安全证书申领三个方面,实行单票否决制。在获得转 基因生物安全证书后,还需要经过作物种子新品种审定,此后还需要获 得生产许可证和经营许可证。1996 年我国开启 Bt 棉花商业化种植,2003 年之前,美国抗虫棉种植面积在我国占主导地位,2003 年国产抗虫棉种 植面积首次超过美国抗虫棉种植面积,国产抗虫棉市场份额达到 53.9%, 2007 年国产抗虫棉种植面积已大幅攀升至 96.1%。

中央强调解决种子问题,20/21 玉米供需缺口或达 2454 万吨。从政策层面看,2020 年 12 月召开的中央经济工作会议、中央农村工作 会议,均强调了解决种子问题的重要性,提出要开展种源“卡脖子”技 术攻关,有序推进生物育种产业化应用。我们判断,转基因玉米商业化 渐行渐近。从基本面看,2016 年随着农业供给侧结构性改革的提出, 我国玉米开启去产能之路,2020 年玉米临储库存消化殆尽,2021-2022 年畜禽存栏上升将带动玉米需求快速增加,我国玉米将继续面临供不应 求的局面;根据农业农村部公布的 2021 年 1 月中国农产品供需形势分析,预计 2020/21 我国玉米供需缺口 2454 万吨,需进一步消耗库存。我们判断,玉米转基因商业化将渐行渐近。

转基因玉米商业化渐行渐近,龙头种业公司有望充分享受行业扩容。

维度一:2018 年我国常规玉米种子成本 55.72 元/亩,而 2018 年美 国玉米种子(以转基因为主)价格为 110.93 元/亩,中国转基因玉米种 子若实现商业化,价格上限有翻番空间;

维度二:2001-2010 年美国[Table_Summary] 转基因玉米种子较常规种子溢价达到 25%-50%,若以 2018 年我国常 规玉米种子成本 55.72 元/亩为基数,中国转基因玉米种子溢价可达到 13.93 元-27.86 元。

转基因玉米一旦商业化,玉米种子公司新增利润可来自于三方面:

种子价格提升:2013-2018 年中国玉米年种植面积 在 6-7 亿亩之间波动,若最终推广面积达到 4 亿亩,则玉米种子行业 规模可扩大 55.72 亿元-111.44 亿元;

前端付费:转基因公司将性状 转到种子公司的品种里,种子公司支付给转基因公司一定的工本费以 覆盖进行转化和相关测试的成本;

基因专利费:参照国外标准,专 利许可费 5-10 元/亩,若转基因玉米推广面积最终达到 4 亿亩,则对应 20-40 亿元左右的基因专利费。

1 转基因作物集中度高,全球种业集团呈现“两超四强、特色发展”

1.1 转基因种植面积占比:五大主产国 91%,四大品种 99%

1.1.1 2019 年全球转基因作物种植面积达到 1.904 亿公顷

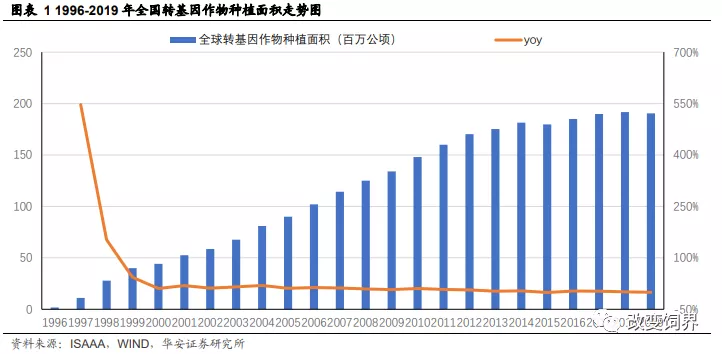

转基因作物的商业化种植始于 1996 年,1996-2019 年转基因作物种植面积从 170 万公顷攀升至 1.904 亿公顷,年复合增长率 22.8%,2013-2019 年转基因作物种植面积 趋于稳定,年复合增长率 1.4%。

1.1.2 转基因作物种植面积排名前五位占比逾 90%

2018 年,全球范围内 26 个国家种植了转基因作物,种植面积达 1.917 亿公顷,排 名前 7 位的国家分别是美国、巴西、阿根廷、加拿大、印度、巴拉圭和中国。其中,排 名前 3 位的美国、巴西和阿根廷占总种植面积的 78.4%,占据绝对主力地位,排名前五 位的国家占总种植面积的比重高达 91.0%。除了 26 个国家种植转基因作物之外,还有 44 个国家进口转基因作物,因此,全球共有 70 个国家应用了转基因作物。

分国别看,在已商业化种植转基因作物的 26 个国家中,12 个国家属于美洲,8 个 来自亚洲,3 个来自非洲,2 个来自欧洲,还有 1 个来自大洋洲;就种植面积而言,88.5% 转基因作物种植在美洲,9.5%种植在亚洲,1.5%种植在非洲,0.4%种植在大洋洲,欧洲 种植占比小于 0.1%。

1.1.3 全球四大转基因品种:大豆、玉米、棉花、油菜

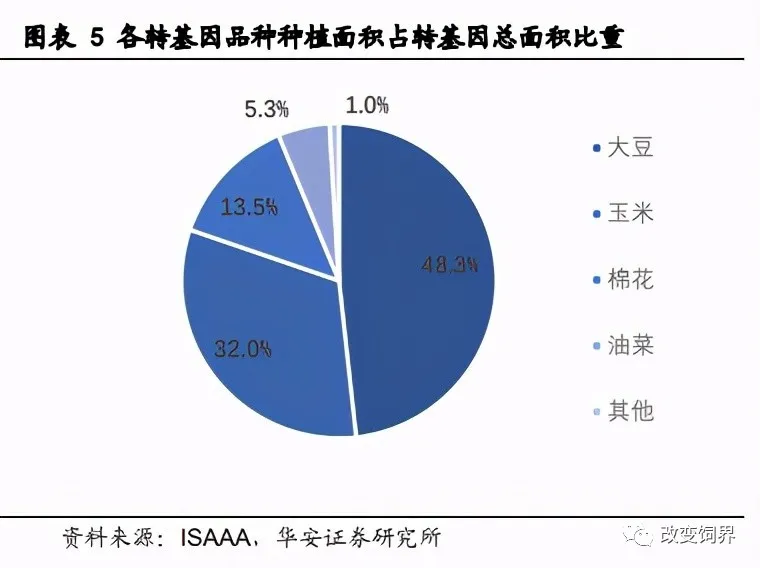

全球四大转基因种植品种包括大豆、玉米、棉花、油菜,2019 年四大品种种植面积 占全球转基因总种植面积 99.05%,占比从高到低依次为大豆 48.26%、玉米 31.99%、 棉花 13.5%、油菜 5.3%。2019 年全球转基因大豆种植面积 9190 万公顷,占全球大豆总种植面积的 73.8%; 全球转基因玉米种植面积 6090 万公顷,占全球玉米总种植面积的 31.7%;全球转基因 棉花种植面积 2570 万公顷,占全球棉花总种植面积的 76.2%;全球转基因油菜种植面 积 1010 万公顷,占全球油菜总种植面积的 28.9%。

1.2 前五大主产国转基因应用率接近饱和

全球前五大转基因作物种植国转基因应用率已接近饱和。2018 年美国转基因应用 率 93.3%(大豆、玉米、油菜均值),巴西转基因应用率 93%,阿根廷接近 100%,加拿 大 92.5%,印度 95%,这些国家需要通过新作物审批、商业化运作或现有品种针对气候变化、抗病抗虫等性能的升级来进一步提升转基因应用率。

1.2.1 美国-转基因作物第一大生产国,种植面积占全球 39%

自1996年转基因作物商业化种植以来,美国一直是全球转基因作物种植的领导者, 2018 年美国转基因作物种植面积 7500 万公顷,占全球转基因作物种植面积的 39%。

大豆、玉米、棉花、苜蓿、油菜、甜菜是美国主要的转基因作物,其中,以转基因 大豆、玉米和棉花的种植面积最广,2018 年美国转基因大豆种植面积为 3408 万公顷, 转基因玉米种植面积为 3317 万公顷,转基因棉花种植面积为 506 万公顷。美国转基因 大豆、玉米和棉花的应用率在 2016-2017 年均已超过 92%,达到了相当高的水平,因 此,美国转基因作物种植面积的扩张将更多依赖于其他品种,如油菜、苜蓿、甜菜、土 豆和苹果等。

1.2.2 巴西-转基因作物第二大生产国,种植面积占全球 27%

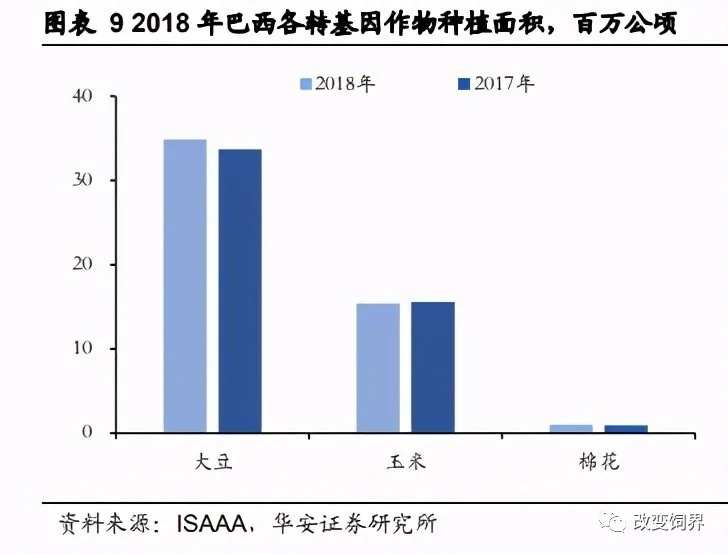

2018 年,巴西以 5130 万公顷的转基因作物种植面积保持了它在全球转基因作物种 植排行榜中第二的位置,占当年全球转基因作物种植总面积的 27%,其中,转基因大豆 种植面积 3486 万公顷,转基因玉米种植面积 1538 万公顷,转基因棉花种植面积 100 万 公顷,并第一次种植了 400 公顷转基因甘蔗。2016-2018 年巴西转基因作物应用率稳定 在 93%-94%,处于相当高的水平。

1.2.3 阿根廷-转基因作物第三大生产国,种植面积占全球 12%

自 1996 年首次引进抗除草剂大豆以来,阿根廷一直在转基因作物种植中占据领导 地位。在 2009 年之前的 13 年里,阿根廷一直是继美国之后排名世界第二的转基因作物 种植国家,直到 2009 年之后才被巴西超越,位居世界第三。2018 年,阿根廷转基因作物种植面积为 2390 万公顷,同比增长 1.3%,占全球转 基因作物种植面积的 12%。其中,转基因大豆种植面积 1800 万公顷,转基因玉米种植 面积 550 万公顷、转基因棉花种植面积 37 万公顷。2018 年阿根廷转基因作物应用率已 接近 100%。

1.2.4 加拿大-转基因作物第四大生产国,种植面积占全球 7%

2018 年,加拿大转基因作物种植面积为 1275 万公顷,占全球转基因作物种植面积 的 7%。其中,转基因油菜种植面积 870 万公顷,转基因大豆种植面积 240 万公顷,转 基因玉米种植面积 160 万公顷,此外,还种植了 1.5 万公顷转基因甜菜、4000 公顷转基 因苜蓿和 65 公顷转基因土豆。2018 年阿根廷转基因作物应用率已接近 100%。2018 年 加拿大转基因作物应用率达到 92.5%,较 2017 年提升 2 个百分点。

1.2.5 印度-转基因作物第四大生产国,种植面积占全球 6%

2018 年,印度转基因作物种植面积为 1160 万公顷,占全球转基因作物种植面积的 6%。印度转基因作物以棉花为主,17/18 年,IR 棉花种植面积占印度棉花总种植面积 (1224 万公顷)的 95%,由于成功控制了未经批准的 IR(Bt)/ HT 棉花的扩散,印度 在 2018-19 年度将官方批准的 IR 棉播种面积提高至 1160 万公顷,较 2017-18 年度增 加了 20 万公顷,其中有超过 600 万农户参与了 IR 棉花的种植。IR 棉花应用率在继 2016 年创下 96%历史新高之后,于 2017 年下降至 93%,因此 2017-18 年度,再次达到 95% 的应用率表明了农民对 Bt 棉花技术信心的恢复。

1.3 各国转基因作物研发应用及法规管理模式迥异

1.3.1 美国模式:转基因未单独立法,管理采用实质等同原则

美国是转基因技术的起源地,拥有世界最多的转基因作物种类,是转基因技术最为 先进的国家。作为转基因作物及食品的主要出口国,美国对转基因作物及其产品和国际 贸易采取积极推进的政策。

美国转基因作物的研发及消费

美国是世界上转基因作物研发最早的国家,相关研究始于 20 世纪 80 年代初,1997 年实施了国家植物基因组计划,建立起成熟的转基因研发机构和完善的转基因作物安全 管理体系。

转基因作物研发采用公共部门与私营部门相结合的模式,公共部门提供大量前期基 础研究,私营部门的跨国公司具有资金和技术优势,在产业开发方面占据主要地位:

国家研究机构和大学主要包括,美国农业部、俄罗利达大学、爱荷华州立大学、 俄勒冈州立大学等,美国转基因作物中仅有 3 个来自大学研究机构,分别是萨斯喀彻温大学的耐除草剂转基因亚麻、康奈尔大学和佛罗里达大学的抗病转基因木瓜;

私营公司主要包括,孟山都、先锋、先正达、杜邦、阿拉伯基因、艾格福等,在 发展过程中,先锋被杜邦收购,杜邦又与陶氏合并,拜耳收购孟山都、中国化学收购先 正达。由于企业对市场信息非常敏感,能够及时调整科研方向,快速形成新品种和新产 品,这种以“研发-生产-销售-研发”一体化模式,使企业成为转基因作物研发主体,掌握大部分资源。跨国公司均在转基因领域投入了巨额资金进行研发,主宰了世界转基因 作物的种子市场,孟山都、拜耳、杜邦先锋、先正达、陶氏益农 5 家公司掌控了 70%以 上的抗虫基因专利、约 63.4%的耐除草剂基因专利。

美国研发的转基因作物主要包括大豆、玉米、棉花、油菜等,以抗虫、抗除草剂、 抗病性状为主要研发性状,并将研发目标逐步转向复合性状的转基因作物研究。1996 年 研发推出抗草甘膦大豆,1997 年推出抗农达玉米,2001 年推出抗农达玉米 2 代,2010 年推出 Smartstax TM 玉米,它是一种新型的三种复合性状玉米,其中两种为抗虫性状, 另一种为耐除草剂性状。目前,全世界已成功研发逾 600 种转基因种子,大多诞生在美 国实验室。

美国不仅是最大的转基因作物生产国,也是转基因作物消费大国。美国生产的转基 因玉米主要用于饲料消费和酒精生产,直接食用的转基因作物很少。美国市场上有近 60% 的包装食物中含有转基因成分,美国消费者对转基因技术及其产品也持有比较开放和乐 观的态度,他们认为没有证据证明通过批准上市的转基因食品在安全性和质量上与其他 现有食物有所不同。

美国转基因作物的安全法规和管理机制

在立法方面,美国对转基因食品采取宽松的监管政策,没有单独立法设立转基因管 理体制对转基因作物及食品进行专门管理,而是将转基因食品纳入现有法律中进行监管。在管理原则方面,实质等同原则是美国监管生物工程技术产品的重要原则,即转基因食 品和非转基因食品没有区别,监控管理的对象应该是转基因产品,而不是转基因技术本 身。美国对转基因食品安全性的管理基本是在原有的食品和药品管理体制下,通过增设 转基因食品安全管理流程,以及制定相关的转基因食品管理辅助法律法规来实现的。

在管理制度方面,为适应转基因生物快速发展的要求,美国于 1986 年颁布实施了 《生物技术管理协调框架》。协调框架规定美国农业部、食品与药品管理局、环境保护署 是农业生物技术及其产品的主要管理机构。转基因生物安全管理分为两个阶段:第一阶 段是转基因生物的研发,由国立卫生研究院根据《DNA 分子研究指南》进行管理,由于 农业转基因生物的安全水平和实验类型较低,一般不需要审批;第二阶段是转基因生物 的释放和应用,由农业部、食品药品局和环保局根据《生物技术管理协调框架》进行管 理。从三大机构的分工看:

农业部的职责:负责转基因产品的种植安全,农业转基因作物田间试验管理。农 业部动植物卫生检疫局根据《植物保护法》对转基因植物及对植物有害的生物体的进口、 州际间转移及田间实验进行管理;

食品与药品管理局的职责:要确保新的农作物品种用于食品是安全的。为转基因 作物开发者开发的新植物品种提供咨询,并就相关的安全、营养及其他问题进行说明, 对申请的植物新品种进行评估,转基因作物用于动物饲料也要经过同样的咨询程序,要 征得食品与药品管理局的允许。

农业环保署的职责:监管培育转基因作物是否具有预防、杀害、驱赶或减轻害虫 特征,是否会对环境造成影响。

1.3.2 欧盟模式:以抵制转基因作物为主,严格控制进口

欧盟的转基因发展模式与美国模式截然不同。欧盟对转基因作物的态度以抵制为主, 商业化种植获批作物很少,且严格控制转基因作物进口。

欧盟转基因作物的研发 欧盟对转基因作物采用抵制的态度,转基因作物研发起步较晚,近几年虽加大研发 投入,但成果相对较少。在欧盟,转基因作物新品种的研发成本十分高昂,一个转基因 新品种通过安全评估需要花费 700 万-1000 万欧元,审批的高成本和产业化的渺茫,使 得转基因研发企业看不到盈利的希望,研发积极性备受打击,人才流失严重。

欧盟转基因作物的生产与消费欧盟批准种植的转基因作物的品种极少,仅有两种作物,分别为 Bt 玉米和 Amflora 马铃薯。马铃薯是作为一种工业材料,玉米主要是作为饲料和生产生物燃料,均非人类 直接食用。欧洲消费者对转基因食品比较抵制,认为转基因作物对人体健康和生态环境 存在潜在危险,因此,欧盟对转基因动植物产品上市较审慎,管制措施严格,强调消费 者的知情权和自由选择权。

欧盟转基因作物的法律与管理

欧盟专门设立了立法机构、执行机构和咨询机构三大转基因安全管理机构。立法机 构包括欧洲理事会、欧洲议会和欧盟委员会,三个部门在食品安全领域均有制定法律法 规的权力,欧盟国家可以在法律法规框架下进行转基因技术的应用研究和开发,但受到 密切管控。2010 年法规修订后,由各成员国政府决定是否种植转基因作物。

欧盟采取“预防原则”进行转基因产品安全监管,并于 20 世纪 90 年代建立了严格 的转基因作物审批制度,要求各国在法律框架下进行转基因技术的应用研究和开发,并 对实验过程进行密切管控。欧盟对转基因食品的管理原则是首先假定转基因食品存在潜 在的危险,所有与转基因有关的活动都要进行严格管理,并针对转基因技术制定新的法 规,它认为转基因食品在本质上是不安全的,因此把转基因食品和非转基因食品分割成 两个不同的部分,只要是转基因食物,就必须接受严格管制。与美国的管理体系不同, 欧盟以一系列不同于管理传统食品的法律法规来对转基因食品进行管理,以确保对人体 健康和生态环境的保护。

欧盟采用严格的强制标识制度,欧洲议会于 1997 年 5 月通过的《新食品规章》的 决议,规定欧盟成员国对上市的转基因食品必须要有转基因的标识,转基因成分在 0.9% 以上的所有产品被确认为转基因产品。所有运用了转基因产品作为原料的食品都必须加 贴特殊标,而无论最终产品是否含有转基因成分。

1.3.3 日本模式:审慎监管,适度发展转基因作物

由于资源限制,日本对转基因作物的态度既不能像美国那样宽松,也不能像欧盟那 样谨慎,采用的是一种折中的发展模式,对转基因作物采取审慎监管和适度发展的态度。

一方面,日本禁止转基因作物在国内的商业化种植,另一方面又加强转基因技术研发, 批准转基因作物的进口。

日本转基因作物的研发

1981 年,日本成立政府机构开展生物技术相关研究,短期内取得许多具有世界先进 水平的技术和专利。20 世纪 90 年代初日本就完成了水稻全基因组测序,并快速推进农 业领域重要基因的鉴定和功能分析研究,培育出大量优良的转基因材料,具备了将转基 因技术有效应用于品种改良的良好基础。尽管日本每年在大量进口饲料和粮油原料等转 基因农产品,但在本土种植依然有诸多限制,除种植过蓝色转基因玫瑰外,日本国内几 乎没有转基因作物的商业化栽培,绝大多数转基因技术成果仍停留在学术型成果阶段。

进入 21 世纪后,日本政府采取多种方式,包括突出重点领域的立项原则,短期内取 得更多具有世界先进水平的技术和知识产权,开发出大量具有优良性状和特殊成分的农 业转基因育种材料,具备了将转基因技术有效应用于品种改良的基本条件。然而,日本 虽然将 DNA 标识等技术有效应用于品种改良并达到相当水平,但都没有达到产业化开 发阶段;而作为转基因基础研究主力的大学,绝大多数转基因技术成果仍停留在学术型 成果阶段,未真正实现向实用化和商业化的主体转让。由于转基因监管过于严格,日本 部分研究机构和企业已停止相关研究,但也有企业采用在国外开发、种植,回国内销售的策略进行转基因产品的商业化开发。

日本转基因作物的生产与消费

日本消费者对转基因作物持谨慎态度,虽然日本在转基因研究方面取得了一定进展, 但商业化推进相当缓慢。目前,尽管日本没有商业化种植转基因作物,却允许进口转基 因作物,并且在所进口的大豆和玉米种转基因品种所占的比例迅速上升。

日本转基因作物的法律与管理

2001 年日本颁布《转基因食品标识法》,对转基因作物以及加工后,食品中仍然残 留转基因成分的食品,必须进行转基因标识;对于以转基因作物为原料,但加工后最终 产品不含转基因成分的食品自愿标识。与欧盟一样,日本设定了转基因食品标识的阈值, 其阈值为 5%,即在生产和销售的各个环节,转基因生物与非转基因生物原料都进行了 周密的区别性生产流通管理的情况下,食品中转基因成分不足 5%才可以不用标识。日 本对转基因食品的监管是进行基于生产过程的管理,同时日本建立了可追溯区别性生产 流通管理制度,不仅能够对生产信息进行追溯,还有效保证了转基因标识的真实可靠性, 同时维护了消费者知情选择权。日本采取中央和地方两层政府协同管理转基因食品的体制。中央政府层面,农林水 产省负责转基因作物的进口审批,厚生劳动省负责转基因作物的安全性评价和审批,文 部科学省、通产省以及食品安全委员会等部门配合厚生劳动省、农林水产省,进行转基 因食品安全规制;地方政府的主要职能是综合协调监管当地的转基因食品问题。

1.3.4 巴西模式:先谨慎后快速发展转基因作物

巴西转基因作物种植采取先谨慎后快速放开宽松的模式。在 2005 年之前,对待转 基因作物种植持比较谨慎的态度,由于议会对种植转基因问题有争议,没有立法也没有 批准转基因作物合法种植。立法通过种植后,快速赶超绝大多数国家,2011 年成为全球 种植转基因作物的第二大国家,至此仍然保持全球第二的位置。

巴西对转基因作物的立法起步相对较晚,但立法位阶和立法密度较高。2005 年之 前,由于议会对种植转基因问题有争议,没有立法也没有批准转基因作物合法种植。2005 年 3 月 4 日,巴西总统签署了新的《生物安全法》。按照新法规,在巴西境内从事转基因 生物及其产品的研究、试验、生产、加工、运输、储藏、经营、进出口活动都应当遵守 法规的规定。

1.4 全球种业集团呈现“两超四强、特色发展”新格局

世界种业市场呈现几大种业集团高度垄断的格局。我们根据 AgroPages 世界农化 网,以 2016-2018 年各大种业企业财报种子销售数据为指标,归类排序 2018 年种子销 售额前 20 的企业。

第一梯队的是拜耳、科迪华,两者占据 TOP20 总销售额近 60%,两大集团在转基 因作物与现代生物技术领域拥有绝对优势;

第二梯队囊括先正达、巴斯夫、利马格兰和科沃施,这四家集团占据 TOP20 总销 售额 26%;

剩余 14 家企业,市场份额较小,占比仅为 14%。然而,这些企业拥有特色的种子 业务,如丹农和百绿的牧草、草坪草种子业务,坂田和瑞克斯旺的蔬菜种子业务,泷井 的花卉种子业务,隆平高科的水稻种子业务等,在全球种业发展中是不容忽视的力量。纵观全球种业企业,TOP20 集团形成了“两超、四强、特色发展”新格局。

2 我国转基因产业化审批流程严格,国产转基因抗虫棉反超美国品种

2.1 中国支持转基因生物技术研发,八种作物安全证书获批

2.1.1 我国持续支持转基因生物技术研发

我国转基因生物技术研究工作始于上世纪 80 年代,截至上世纪 90 年代已经拥有 自主知识产权的转基因烟草、棉花、水稻等作物产品。我国政府高度重视转基因技术的 研究与应用,自上世纪 80 年代开始,“863”、“973” 等国家科技计划就将转基因技术 研究列为重大项目予以支持,2008 年国家启动实施“转基因生物新品种培育重大专项”, 2010 年国务院将生物育种产业确定为战略性新兴产业,2013 年国务院颁发生物产业发展规划, 生物育种产业列入国家优先发展的战略性新兴产业,《“十三五”国家科技创新 规划》在国家科技重大专项中提到转基因生物新品种培育,提出要加大转基因棉花、玉 米、大豆研发力度,推进新型抗虫棉、抗虫玉米、抗除草剂大豆等重大产品产业化,在 水稻、小麦等主粮作物中重点支持基于非胚乳特异性表达、基因编辑等技术的性状改良 研究。

2.1.2 我国农业部共批准发放 8 种作物安全证书

我国在全球转基因作物的种植面积方面,目前位居第 7 位。1997 年我国开始种植 转基因作物,当年种植面积仅为 670 公顷,2018 年转基因作物种植面积已达到 290 万 公顷。目前我国大规模种植转基因作物主要是抗虫棉和抗病番木瓜,其中,拥有自主产 权的抗虫棉的研究开发是我国独立发展农作物生物育种, 打破跨国公司垄断,抢占国际 生物技术制高点的成功案例。

截止目前,我国农业部共批准发放 8 种作物的安全证书:

1997 年批准了耐储存番茄、抗虫棉花,;

1999 年批准了改变花色矮牵牛、抗病辣椒;

2006 年批准了抗病番木瓜,

2009 年批准了抗虫水稻、转植酸酶玉米。转基因抗虫水稻和转植酸酶玉米安全 评价分别历时 11 年和 6 年;

2020 年批准了抗虫玉米、抗草甘膦大豆。

2.2 我国转基因产业化审批流程严格

自 20 世纪 90 年代开始,我国将转基因生物安全管理纳入与国际接轨的法制化轨 道,相继制定颁发了一系列的管理条例和办法,形成了对转基因生物及其产品的评价和 管理较完善的法规体系。1996 年,农业部颁布了《农业生物基因工程管理实施办法》,根据该办法,农业部 设立了农业生物基因工程安全管理办公室,成立了农业生物基因工程安全委员会,建立了农业生物基因工作审批制度,制定了《农业基因工程的安全性评价方法》和《农业生 物遗传工程体及其产品安全评价措施》。从 1997 年起,我国开始依法受理国内外农业转 基因生物安全评价申请。2001 年 5 月 23 日国务院出台《农业转基因生物安全管理条 例》,对在中国境内从事的农业转基因生物研究、试验、生产、加工、经营和进出口等活 动进行全过程安全管理。《农业转基因生物安全管理条例》颁布实施后,农业部和国家质 检总局先后制定了 5 个配套规章--《农业转基因生物安全评价管理办法》、《农业转基因 生物进口安全管理办法》、《农业转基因生物标识管理办法》、《农业转基因生物加工审批 办法》、《进出境转基因产品检验检疫管理办法》,建立了研究、试验、生产、加工、经营、 进口许可审批和标识管理制度 。

在管理制度方面,我国转基因安全管理主要包括安全评价制度、许可和审批制度、 标识制度和进出口管理制度。

我国建立了由农业、科技、卫生、食品、环保、检验检疫 等 11 个部门组成的部际联席会议,负责转基因重大事宜协商。农业部成立了农业转基 因生物安全管理办公室, 负责全国农业转基因生物安全监管工作,包括安全评价、监督 管理、体系建设、标准制定、进口审批和进口标识管理。县级以上地方各级人民政府行 政主管部门负责本行政区域内的农业转基因生物安全监督管理工作,实现了对转基因研 发工作的有效管理。在监管方面,按照属地化管理原则,各级农业行政管理部门负责田 间试验、品种审定、种子生产经营和产品标识等环节的行政执法监管。我国转基因生物研究和产业化需要经过严格的审批流程。转基因生物安全评级实行 分级分阶段管理:

按照风险程度,转基因生物安全等级分为 4 级;

评价的阶段包括实验室研究、中间试验、环境释放、生产性试验和申请领取安全 证书五个阶段。其中,中间试验,是指在控制系统内或者控制条件下进行的小规模试验;环境释放,是指在自然条件下采取相应安全措施所进行的中规模的试验;生产性试验, 是指在生产和应用前进行的较大规模的试验;为确保安全评级科学、可靠、公平和全面, 农业转基因安全委员会在转基因产品的环境释放、生产性试验和安全证书申领三个方面, 实行单票否决制。

安全评价内容包括分子特征、食用安全和环境安全。分子特征主要包括基因、插 入位点、外缘蛋白表达情况等;环境安全包括生存竞争能力、基因漂浮、对生物多样性 的影响等;食用安全包括毒性、过敏性、营养成分等。

在获得转基因生物安全证书后,进入作物种子新品种审定流程,需要进行不少于两 个生产周期的区域试验和不少于一个生产周期的品种试验,该阶段耗时较长,此后还需 要获得生产许可证和经营许可证。

2.3 国产转基因抗虫棉种植面积反超美国品种

2.3.1 2003 年国产转基因抗虫棉种植面积反超美国品种

中国是产棉大国,20 世纪 90 年代全国约有 9000 多万户棉农,棉花在中国经济发 展中占有重要地位。然而,棉铃虫大暴发导致棉花产量剧降,棉纺企业因缺乏原料停产, 此外,超量使用化学农药防治害虫也造成环境严重污染。解决棉铃虫连年暴发成灾的唯 一办法,是倚赖高抗棉铃虫的新品种。

1996 年我国开启 Bt 棉花商业化种植。中国审定的第一个转基因抗虫棉品种是美国 岱字棉公司的新棉 33B,1997-2006 年美国岱字棉公司与孟山都先后在河北省、河南省、 山东省、安徽省、湖北省和湖南省审定了 7 个转基因抗虫棉品种,2003 年之前,美国抗 虫棉种植面积在我国占主导地位。

1998 年中国审定了第一批转单价抗虫基因国产转基因抗虫棉品种,1999 年审定了 第一个国审抗虫棉品种中棉所 38,从此迈开了中国转基因棉花品种培育和生产推广的步 伐。随着中国研发的转基因抗虫棉逐渐成熟,国产抗虫棉品种数量和种植面积逐年提高, 2001 年转基因抗虫棉种植面积首次超过非转基因棉种植面积,2003 年国产抗虫棉种植 面积首次超过美国抗虫棉种植面积,国产抗虫棉市场份额达到 53.9%,2007 年国产抗虫 棉种植面积已攀升至 96.1%。

2.3.2 转基因棉花种子价格高出常规种子数倍

岱子棉公司在中国先后成立了两家合资公司:河北冀岱公司和安徽安岱公司,出售 美国的转基因棉花种子。冀岱公司于 1996 年 11 月由河北省种业集团公司与岱字棉合资 兴建,其中,河北省种业集团公司持有 33.33%股权,美国孟山都持有岱字棉部分股权, 是冀岱公司实际大股东。安徽安岱公司于 1998 年 7 月由安徽省种子总公司与岱字棉公 司合资成立。

冀岱公司从孟山都相继引入转基因抗虫棉新品种新棉 33B、99B、20B,解决了棉铃 虫对棉花的危害。1998 年冀岱销量 120 万公斤,1999 年销量 240 万公斤,2000-2003 年稳定在 200 万公斤左右。冀岱公司把基因使用费附加在种子成本中,市场终端价 42 元/公斤,较当时国内棉花种子价格高出 6-8 倍。

随着国产抗虫棉品种的推出,国内常规转基因抗虫棉种子定价通常为 25-30 元/公 斤,定价明显优于美国冀岱公司转基因棉花种子价格。2008 年冀岱公司停止棉种业务经 营,2010 年初冀岱公司 33.33%股权在河北省产权交易中心挂牌公开转让。

3 转基因玉米商业化渐行渐近,潜在空间巨大

3.1 转基因玉米商业化渐行渐近

3.1.1 政策面:开展种源“卡脖子”技术攻关

从政策方向看,转基因作物从非食用,到间接食用到食用的产业化路线清晰。2020 年 1 月 21 日,北京大北农生物技术有限公司转基因玉米品种 DBN9936,以 及杭州瑞丰生物科技有限公司和浙江大学提交的转基因品种抗虫耐除草剂玉米瑞丰 125 均获得转基因生物安全证书。

2020 年 12 月召开的中央经济工作会议,确定 2021 年要抓好八大重点任务,其中 之一是解决好种子和耕地问题,“保障粮食安全,关键在于落实藏粮于地、藏粮于技战略;要加强种质资源保护和利用,加强种子库建设;要尊重科学、严格监管,有序推进生物 育种产业化应用;要开展种源“卡脖子”技术攻关,立志打一场种业翻身仗;要牢牢守住 18 亿亩耕地红线,坚决遏制耕地“非农化”、防止“非粮化”,规范耕地占补平衡;要建设国家 粮食安全产业带,加强高标准农田建设,加强农田水利建设,实施国家黑土地保护工程;要提高粮食和重要农副产品供给保障能力;要加强农业面源污染治理。”

2020 年 12 月 28 日-29 日中央农村工作会议指出,“要牢牢把住粮食安全 主动权,粮食生产年年要抓紧;要严防死守 18 亿亩耕地红线,采取长牙齿的硬措施,落 实最严格的耕地保护制度;要建设高标准农田,真正实现旱涝保收、高产稳产。要把黑 土地保护作为一件大事来抓,把黑土地用好养好;要坚持农业科技自立自强,加快推进 农业关键核心技术攻关。要调动农民种粮积极性,稳定和加强种粮农民补贴,提升收储 调控能力,坚持完善最低收购价政策,扩大完全成本和收入保险范围;地方各级党委和 政府要扛起粮食安全的政治责任,实行党政同责,“米袋子”省长要负责,书记也要负责;要深入推进农业供给侧结构性改革,推动品种培优、品质提升、品牌打造和标准化生产;要继续抓好生猪生产恢复,促进产业稳定发展;要支持企业走出去。要坚持不懈制止餐 饮浪费。”

政策层面看,2020 年 12 月召开的中央经济工作会议、中央农村工作会议,均强调 了解决种子问题的重要性,提出要开展种源“卡脖子”技术攻关,有序推进生物育种产 业化应用。我们判断,转基因玉米商业化渐行渐近。

3.1.2 预计 20/21 我国玉米供需缺口 2454 万吨

玉米是我国种植面积最大的粮食作物,同时也是我国产量最高的粮食作物。2003- 2016 年,我国玉米产量呈现持续增长态势,并于 2016 年达到历史峰值 2.64 亿吨,年复 合增速达 6.5%。2016 年随着农业供给侧结构性改革的提出,我国取消玉米临时收储政 策,调整为“市场化收购”加“补贴”的新机制,并逐步调减“镰刀弯”非优势产区玉米种植面 积,玉米开启去产能通道。2020 年临储库存消化殆尽,2021-2022 年面临畜禽存栏上升带来的玉米需求快速增加,我国玉米将面临供不应求的局面。

根据农业农村部公布的 2021 年 1 月中国农产品供需形势分析,预计 2020/21 我国 玉米供需缺口 2454 万吨,需进一步消耗库存。其中,2020/21 中国玉米播种面积 4126.4 万公顷,同比下降 0.05%;单产每公顷 6317 公斤,与上年度持平;产量 26067 万吨, 同比下降 0.04%;鉴于国内外玉米价差持续扩大,企业对进口玉米采购需求增加,将 2020/21 中国玉米进口量上调至 1000 万吨,同比调增 240 万吨;生猪生产恢复成效超 出预期,畜禽养殖维持高位,饲料粮需求持续向好,2020/21 玉米饲用消费上调至 1.85 亿吨,同比调增 1100 万吨;玉米价格持续上涨压缩深加工企业利润,抑制企业后期开工 率,2020/21 玉米工业消费调降至 8200 万吨,同比持平。

3.2 转基因玉米商业化潜力巨大,龙头企业有望充分受益

3.2.1 美国种植户更倾向于种植转基因作物

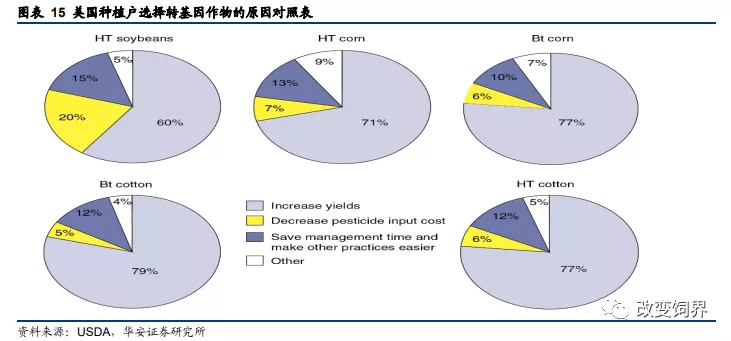

美国农业部公布农业资源管理 II 期调查结果:

2010 年种植户选择种植 HT 玉米的原因 71%增产、13%节约管理时间、7%杀虫 剂成本降低、9%其他原因,种植户选择种植 Bt 玉米的原因 77%增长、10%节约管理时 间、6%杀虫剂成本降低、7%其他;

2007 年种植户选择种植 HT 棉花的原因 77%增产、12%节约管理时间、6%杀虫 剂成本降低、5%其他原因,种植户选择种植 Bt 棉花的原因 79%增长、12%节约管理时 间、5%杀虫剂成本降低、4%其他;

2006 年种植户选择种植 HT 大豆的原因 60%增产、20%杀虫剂成本降低、15% 节约管理时间、5%其他原因。

从美国转基因作物和中国转基因棉花普及率看,2012 年美国转基因玉米、转基因大 豆和转基因棉花普及率均已达到很高的水平,2013 年中国转基因棉花普及率达到 90%。值得一提的是,农户种植转基因作物是不可逆的过程。

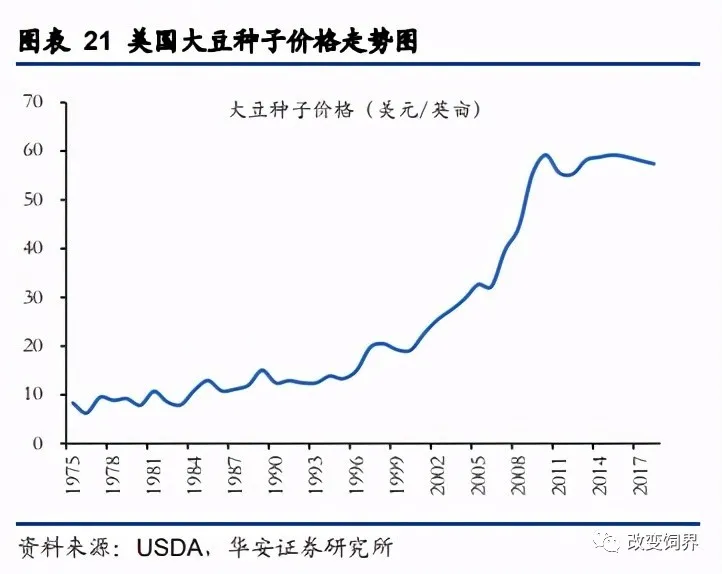

3.2.2 美国转基因种子溢价明显

转基因作物的种子价格明显高于常规种子价格,2001-2010 年美国转基因玉米种子 较常规种子溢价达到 25%-50%,美国转基因大豆种子较常规种子溢价更是高达 30%- 80%。2018 年美国转基因玉米、转基因大豆应用率均超过 90%,我们可将 2018 年美国玉 米种子和大豆种子价格粗略看成为转基因玉米、转基因大豆种子价格。2018 年美国玉米 种子价格、大豆种子价格分别为 96.2 美元/英亩、57.4 美元/亩,按照汇率 1 美元=7 人 民币,对应玉米种子价格、大豆种子价格分别为人民币 110.93 元/亩、66.19 元/亩。

3.2.3 转基因玉米商业化抬升种子价格,基因专利费丰厚

维度一:2018 年我国常规玉米种子价格为 55.72 元/亩,而 2018 年美国玉米种 子(以转基因为主)价格为 110.93 元/亩,中国转基因玉米种子若实现商业化,价格上限 有翻番空间;

维度二:2001-2010 年美国转基因玉米种子较常规种子溢价达到 25%-50%,若 以 2018 年我国常规玉米种子价格 55.72 元/亩为基数,中国转基因玉米种子溢价可达到 13.93 元-27.86 元。

转基因玉米一旦商业化,玉米种子公司新增利润主要可以来自于三方面:种子价格提升:2013-2018 年中国玉米年种植面积在 6-7 亿亩之间波动。现假设:转 基因玉米推广面积最终达到 4 亿亩,每亩转基因种子溢价 13.93 元-27.86 元,则玉米种 子行业规模可扩大 55.72 亿元-111.44 亿元;前端付费:转基因公司将性状转到种子公司的品种里,种子公司支付给转基因公司 一定的工本费以覆盖进行转化和相关测试的成本,转基因公司需要保证不对外流失种子 公司的种质资源;基因专利费:参照国外标准,专利许可费 5-10 元/亩,若转基因玉米推广面积最终达 到 4 亿亩,则对应 20-40 亿元左右的基因专利费。

3.3 龙头种业公司将充分受益转基因玉米商业化

从政策层面看, 2020 年 12 月召开的中央经济工作会议、中央农村工作会议,均强 调了解决种子问题的重要性,提出要开展种源“卡脖子”技术攻关,有序推进生物育种产业 化应用。从基本面看,2020 年玉米临储库存消化殆尽,2021-2022 年畜禽存栏上升将带 动玉米需求快速增加,我国玉米将继续面临供不应求的局面,根据农业农村部公布的 2021 年 1 月中国农产品供需形势分析,预计 2020/21 我国玉米供需缺口 2454 万吨,需进一步消耗库存。

我们判断,转基因玉米商业化已渐行渐近。转基因玉米一旦商业化,玉米种子公司 新增利润可来自于种子价格提升、前端付费、基因专利费。其中,玉米种子价格提升可 新增收入 55.72 亿元-111.44 亿元,基因专利费可新增收入 20-40 亿元。