广告

在原油价格持续大幅下跌概率偏小、美豆进口成本抬升、油脂相对强势的情况下,国内豆粕市场的反弹格局有望延续,但力度会相对缓和。

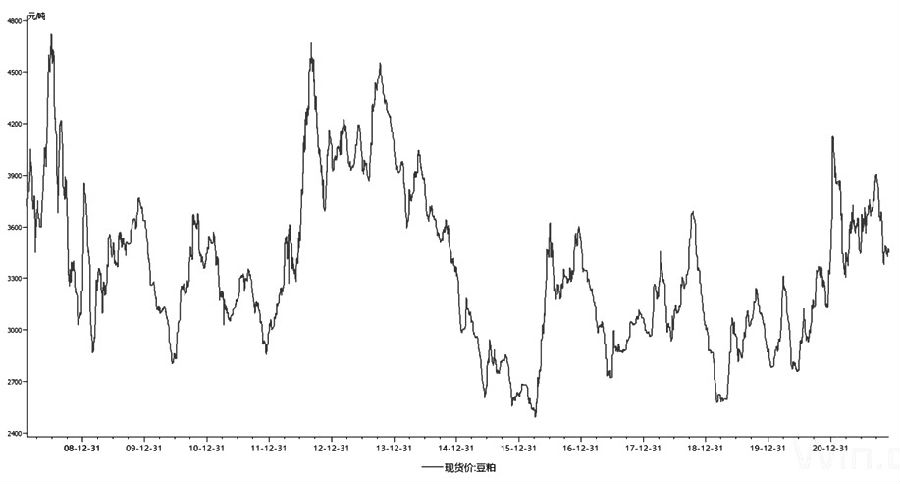

图为豆粕现货价格走势

前期油脂价格上涨对豆粕价格的拉动作用有限,且豆粕在9月先行走弱,导致现货油粕比再度攀升至历史极值3.0附近。进入11月,随着国际原油、油脂价格的快速回落,豆粕遭受牵连,主力合约最低触及2890元/吨的短期低点。近期,在油脂价格高位徘徊、美豆进口成本抬升的带动下,国内豆粕市场探底回升,并展开反弹走势。

油脂强势限制豆粕上涨力度

油脂和豆粕价格此消彼长,在当前油脂价格相对偏强的态势下,豆粕被作为副产品看待。从供应角度分析,在油脂消费旺季,油厂常会借助油脂高价来平衡豆粕低价,进而修正压榨利润,这在一定程度上限制了豆粕的反弹空间,但通过油粕比的自我调节,并不会限制豆粕的反弹趋势。近期,虽然国际原油价格自高位回落,打压了生物柴油的热度,但从国际油价整体走势以及美国进一步推进生物柴油法案看,可以说生物柴油市场只是暂时降温,未来依旧可以期待。这导致一方面油脂油料格局还要受国际油价强势的影响,另一方面豆粕被动供应将增加,价格波动空间容易被限制。

原料进口成本提升利于豆粕反弹

美豆基本收割完毕,巴西大豆种植接近尾声,阿根廷大豆种植进度过半。当前,巴西天气相对干旱,可能影响大豆生长进度,进而增强天气升水。但是,目前的大豆市场,美豆的出口节奏、国内的进口价格反而更加直接作用于豆粕市场。数据显示,中国11月进口大豆857万吨,较10月的511万吨增长68%;中国1—11月进口大豆8766万吨,较去年同期减少5.5%,且进口均价为3560元/吨,上涨31%。按照明年1月船期美豆1300美分/蒲式耳计算,大豆理论进口成本超过4200元/吨,豆粕价格随之超过3200元/吨。另外,美湾至中国的海运费约为67美元/吨,呈现大幅上涨态势。从以上多项数据可以分析出,国内市场豆粕替代初见成效,但由于替代品种价格也出现不同程度的上涨,且大豆进口成本不断提升,未来豆粕持续反弹具备一定基础。

养殖业饲料需求放量仍需时日

当前,进口大豆商业库存和油厂豆粕库存呈现双低态势。截至11月末,大豆商业库存为420万吨,豆粕库存为50万吨。大豆商业库存自9月以来持续下滑,豆粕库存只是在11月中旬短暂累积,一度触及60万吨关口。在美豆价格相对偏高的情况下,油厂大豆和豆粕库存均处于低位,无论是成本还是需求都较为敏感。

养殖业豆粕需求的真正好转还没有到来,目前只能说是阶段性行为。数据显示,11月份,油厂豆粕成交量为330万吨,但前期未执行合同数量占比较大。生猪养殖利润持续恢复和豆粕需求大幅增加尚需时日,至少2022年一季度之前可能性都较小。

整体来看,国际原油和油脂价格预计仍高位振荡运行,豆粕自身库存处于低位,但需求放量时期并未到来,盘面主力合约反弹幅度受限。