广告

一、市场概述

10月为美国大豆收割上市及巴西大豆播种的时节,美国大豆产区较好的天气利于美国大豆收割进度的开展,南美较好的天气使得农户忙于播种大豆,较快的播种进度提振产量前景,新季大豆上市及丰产预期施压CBOT大豆期价,CBOT大豆承压回落。但后期美国产区出现降雨天气导致大豆收割进度放缓,加之原油等上涨提振支撑大豆价格出现震荡偏强的走势。

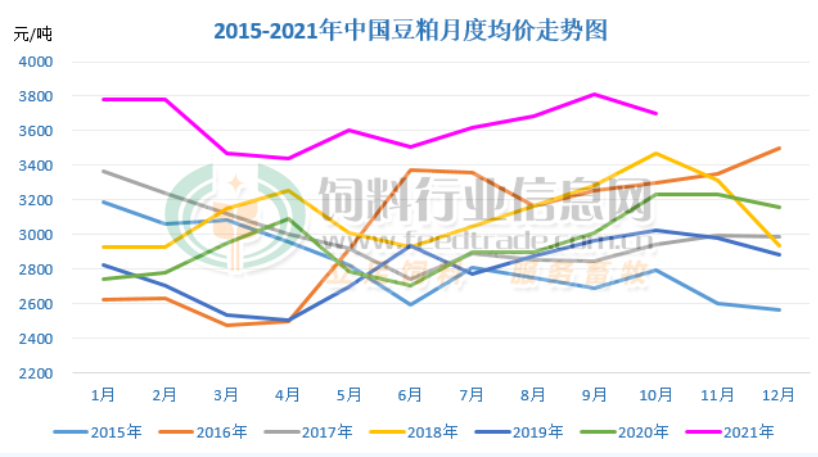

国内因到港大豆数量较前期下滑且油厂开工率受限电限产限制豆粕产量下降,下游饲料养殖企业对豆粕需求增量,油厂出货较好豆粕库存出现连续下降,但国内豆油高企降低了油厂的挺粕意愿,豆粕价格出现震荡回落走势。据饲料行业信息网慧通数据研究部统计,2021年10月豆粕均价3700.38元/吨,环比下跌2.86%,具体分析如下:

图1:2015-2021年中国豆粕月度均价走势统计(单位:元/吨)

二、市场分析

1、全球大豆供应宽松预期增强

最新作物生长周报显示美国大豆收割率已经达到79%,而大豆压榨数据显示美国9月大豆压榨量为492万吨,低于上月和去年同期水平,新豆上市而美国国内需求下降让大豆供应更加宽松。商品经纪公司StoneX预测美国大豆产量将达到44.90亿蒲式耳,市场预估11月美国农业部月度供需报告有望上调美国大豆产量预估。随着化肥价格攀升,交易商预计明年大豆播种面积可能很庞大,从而增强后期丰产预期。多方面因素均指向美国大豆后期供给较好,丰产使得市场供应宽松。

虽然相关气象机构显示拉尼娜现象已经形成,这将是连续第二年在南美的夏季大豆生长季节出现减产天气事件;但因现阶段南美产区的天气较好利于大豆的播种,南美大豆开局良好,其中最新数据显示巴西大豆播种完成过半,为该国大豆作物每年同期播种进度的第二高位;阿根廷2021/22年度大豆播种进度为4.6%。目前普遍预期巴西大豆产量将突破1.4亿吨历史纪录,阿根廷大豆产量预计在5100万吨正常水平,使得南美丰产预期增强,为后期全球大豆供应宽松提供强有力的支撑。

2、国内维持油强粕弱格局

10月后国内生猪、家禽及反刍饲料对豆粕的需求继续增量,饲料养殖企业逢低补库。特别是10月后生猪价格反弹,农户补栏意愿增加,对豆粕需求有望继续增量。如下图所示,国庆后油厂豆粕成交增量,特别是10月27日当天豆粕成交量突破60万吨的较高水平,再加上之前两天的成交量亦接近30万吨,从而使得本就产量有限的豆粕库存继续减少。相关数据显示截止10月底国内主要油厂豆粕库存 45 万吨,已经连续第七周下降(不包括国庆当周),为近六年来同期低点。

图2:10月油厂豆粕成交量统计(单位:万吨)

偏低的豆粕库存在一定程度上支撑豆粕价格,特别是在四季度豆粕需求旺盛的时间段内。但因国内豆油价格高企,油厂大豆压榨利润普遍转亏为盈,加之到港大豆成本下滑,油厂对豆粕的挺价意愿减弱,并且因饲料成本较高,养殖场(户)使用小麦及其他杂粮代替对豆粕需求减少,施压豆粕市场。

三、后市预测

随着后期美国大豆收割上市,出口装船到达我国港口,进口大豆到港将会增加。因油厂开机率回升豆粕产量将增加,豆粕库存继续下降的情况将会有所缓解。加之需求端远期合同数量较多,届时美国大豆到港后产出的豆粕库存能够供应需求端旺盛的需求。在后期全球大豆丰产预期及国内供应宽松的背景下,豆油价格高企让油厂压榨扭亏为盈,挺粕意愿下降,豆粕价格反弹压力较大,不过要谨慎美国大豆产区降雨天气及南美产区拉尼娜天气炒作、疫情等因素造成的物流运输等方面存在的潜在风险。