广告

三季度以来,豆粕市场对于原料供应预期收紧达成共识,现货价格重心稳步提升。进入9月市场开工受限,供应收紧预期被进一步强化,现货端出现单边上涨行情。

供应格局由强转弱 价格上涨初现苗头

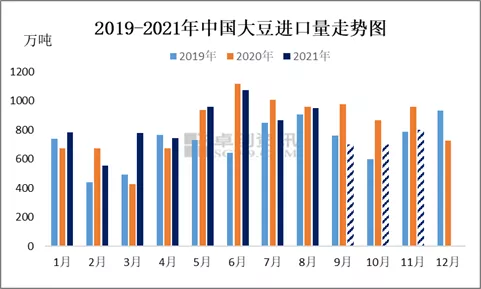

根据海关进口数据显示,上半年国内进口大豆总量为4895.75万吨,同比去年4504.03万吨增幅8.70%,整体保持宽松局面。进入下半年,中国采购进度不及预期,国内供应预期明显收紧。据市场了解,9月大豆到港预估在670万吨,三季度累计进口量为2486.6万吨,环比跌幅10.49%,同比跌幅15.67%。根据目前的买货量及排船量测算,四季度供应或仍有缺口。

部分区域开工受限 现货加速上涨

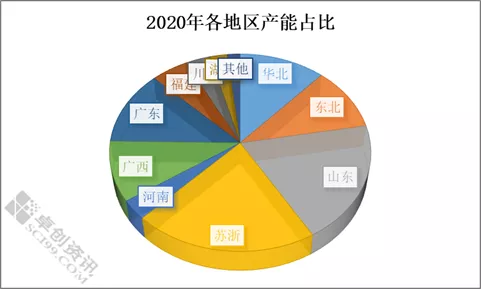

进入9月,部分油厂开工负荷明显下降,其中苏浙、广东、华北区域开工均出现较为明显的下滑。根据数据统计来看,在全国产能占比分别为21%、12%、12%,产能集中度相对较高。油厂基差报价连续上涨、货源限量销售、市场担忧情绪升温,一系列的表现都兑现了供应端的变化。根据油厂开停机计划,我们统计的国内115家大豆压榨企业9月平均开机率为61.70%,环比上月下滑4.18%,同比去年下滑6.61%。目前来看,突发事件影响的停机范围有进一步扩大的可能,同时开机受限的持续性尚不确定,短期内对现货价格的支撑效应较强。临近十一假期,部分油厂有停机检修计划,叠加原料供应预期收紧,市场仍面临供应压力。

油厂库存进入下滑通道 市场被动消费增加

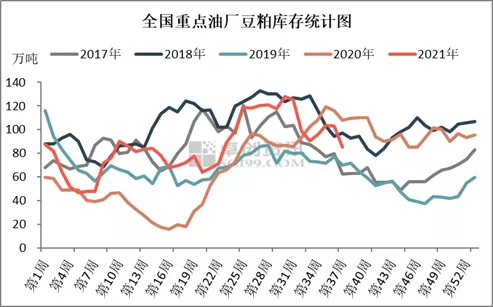

根据统计,截至9月17日当周,国内重点油厂豆粕库存为85.24万吨,环比上周下降17.85万吨,同比去年下降22.82万吨。在现货行情持续上涨的背景下,下游采购博弈心理不断增强,一方面来自于饲料价格高位所面临的采购风险,另一方面来自于对未来市场供应的担忧。导致市场被动消费增加,终端消费刚需补库为主。从目前市场提货情况来看,未来油厂库存或将表现为持续下行态势。

后市展望

首先,成本端上涨动力不足,本周USDA报告首次公开美豆收割进度,当周收割率6%,去年同期5%,5年均值6%,整体收割进度正常,美豆价格或保持弱势震荡走势。其次,生猪价格持续探底,饲料成本高企下,下游养殖企业整体战略转变,多数企业选择降低生猪交易体重来缓解养殖亏损程度,对于豆粕的消费来说有一定的制约。最后,突发事件导致的开机受限并不能长远地影响市场,行情始终要回归基本面的主导。综上所述,我们认为,短期内豆粕价格或保持强势,但进一步上涨空间较为有限,供应端恢复后,价格或有回落风险。