广告

6月31日,美国农业部公布了本年度市场最为关注的播种面积报告及季度库存报告,报告结果利多。因6月初CBOT美玉米主力合约快速下跌,市场普遍预期新年度美玉米播种面积较3月播种意向报告数据恢复增长,因此在6月末播种面积上调幅度不及预期的情况下,美盘投机资金逢低吸纳。芝加哥商品交易所旗下的美玉米近月合约大幅反弹,CBOT谷物市场形成玉米、小麦、大豆联动走高的局面。

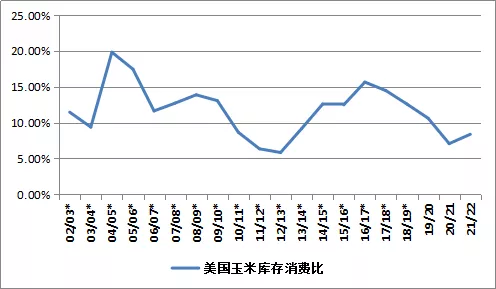

另外,6月末公布的季度库存报告继续下调美旧作玉米库存预估,这使得美国旧作玉米供应紧张的情况进一步确认,同时叠加7月巴西霜冻天气加重,当地二茬玉米减产担忧,美国及全球玉米市场阶段性供应紧张预期强化。若7月报告中美国旧作玉米库存消费比下降至7%以下的水平,CBOT美玉米在新陈过渡期价格表现也将持续坚挺,且为天气炒作阶段美玉米价格重心上移埋下伏笔。

2020/2021年度美玉米库存消费比处于历史低位

7月天气影响较为关键

天气方面,7月关键授粉期的天气情况,将决定8—9月美新作玉米单产变化幅度及预期。从市场公布的作物优良率数据来看,受6月初干旱天气影响,美玉米优良率一直处于中性偏低水平。如果7—8月美国高温、干旱天气持续,美玉米单产下降的忧虑会继续提升美国新季玉米产量下降的预期。但是因7月报告与6月末的播种面积和季度库存报告时间临近,且7月报告通常维持单产数据不变,因此市场普遍预期7月报告是对市场影响分量最轻的一次报告。目前,外盘交易商普遍预期7月报告的影响已经在6月末公布的两份重要报告中充分体现,7月报告多空分歧较小,影响有限。

替代品供应挤占玉米消费

7月国内玉米市场去库存进度和节奏将持续受到新麦上市的供应冲击。进入7月以后,山东、河北小麦收购基本结束,小麦市场抢购热情降温,贸易商出货积极性增加。小麦与玉米价差方面,按照7月初山东临沂地区小麦、玉米价差250元/吨计算,饲料及养殖企业还会积极使用廉价的小麦替代玉米。在贸易商积极销售及华北雨后麦供应增加的情况下,小麦价格区间走弱对玉米也会形成利空拖累。

近6年来新麦上市价前高后低

山东小麦较玉米仍有200元/吨以上价格优势

南港进口替代品到货增加,库存压力增大,进口谷物压港情况持续。上周,国内玉米期价连续反弹,对贸易商收购心态有所提振,港口收购主体增多,南方港口国产玉米到货压力有所缓解。但是还需注意的是,南港外贸谷物持续到港,且压港情况严重,外贸谷物库存增多,周边饲料企业仍以采购进口谷物为主,对内贸玉米需求构成抑制。在8月湖南、湖北新玉米集中上市前,预计南方饲料及养殖企业原料库存都较为充裕,国产玉米去库存压力持续。

玉米跟随玉米淀粉下跌

国内本轮玉米、玉米淀粉期价承压下行走势中,玉米淀粉表现明显弱于玉米。玉米淀粉作为玉米的主要加工产品,其不仅受到原料端价格牵制,还同时受到需求及出口等消费端市场因素影响。广州作为南方地区啤酒、饮料、纸箱等集中消费区域,6月突发疫情导致当地及周边区域淀粉季节性新增消费下降,南方淀粉消费企业及贸易商主动减少玉米淀粉成品采购,这也在一定程度上增加了玉米淀粉市场的库存压力,加重了玉米期现市场的弱势氛围。

行业开机率下降,淀粉行业库存处于高位

1—9月合约价差收缩,新粮上市前库存压力有待消耗

综合以上分析,对于国际市场来说,7—8月天气炒作将决定芝商所美玉米反弹的高位及时间。对国内市场来说,玉米市场在新粮上市前,新陈麦销售、进口玉米及高粱大麦等产品替代,其充足的供应缓解了天气炒作对价格带来的预期利好。因此,预计7—8月玉米市场仍将延续外强内弱的价格表现。后市持续关注天气炒作对CBOT及DCE玉米市场的影响,若天气炒作升温,预计CBOT玉米表现将强于国内。