广告

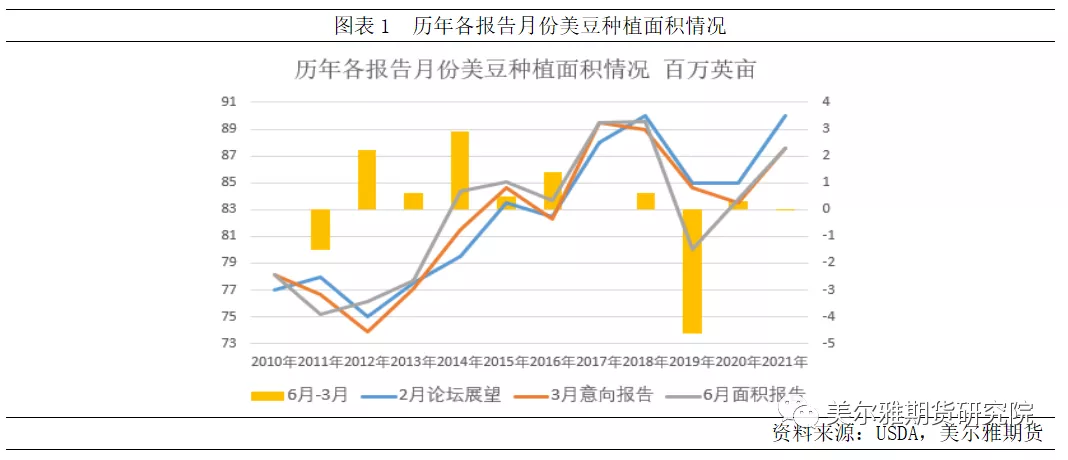

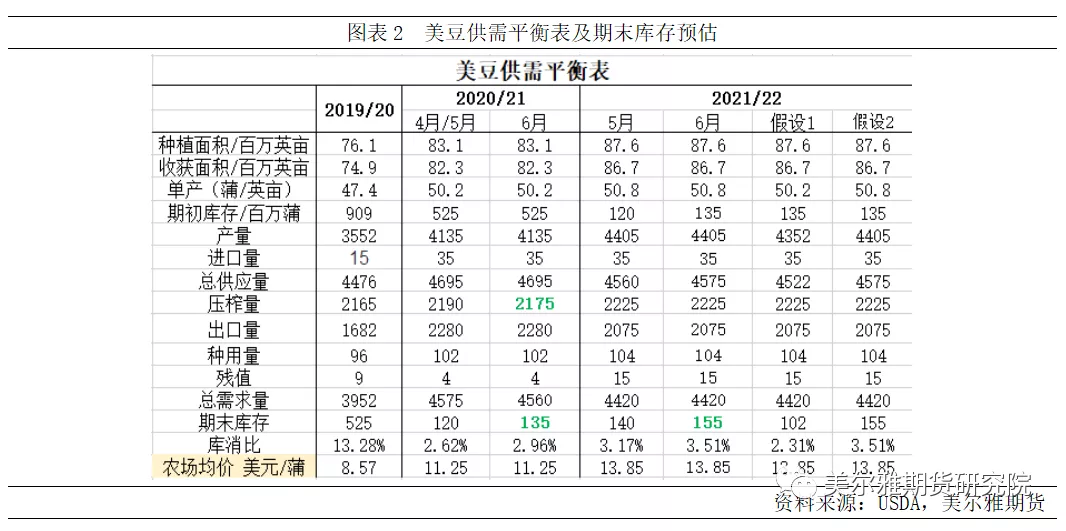

USDA报告显示,美豆种植面积8755.5万英亩,低于市场预期的8900万英亩及2月展望论坛的9000万英亩,基本持平于3月意向种植面积8760万英亩;截止6月1日美豆季度库存7.67亿蒲,低于市场预期的7.87亿蒲,亦低于上期的15.64亿蒲及上年度同期的13.81亿蒲。

一、美豆种植面积不及预期给市场提供支撑

从历年美豆2月展望论坛面积、3月意向种植面积和6月种植面积走势上看,近几年2月展望论坛面积均偏高,尤其在2018年中美贸易摩擦升级后,中国放缓美豆进口转向南美市场,加之2019年天气影响,当年美豆6月种植面积大幅低于展望论坛及意向种植预期。2021年6月的种植面积出乎意料低于市场预期,一段时间以来,市场已经习惯于相信,与3月份的种植意向报告相比,美豆种植面积可能会增加100万至200万英亩;且降雨改善美豆生长环境、美国生柴政策松动等持续压制豆类油脂市场,美豆类表现不佳,市场缺乏信心,而本份种植面积报告正好为需要好消息的市场提供了充足的价格支撑。

二、市场将重新聚焦天气及美豆单产

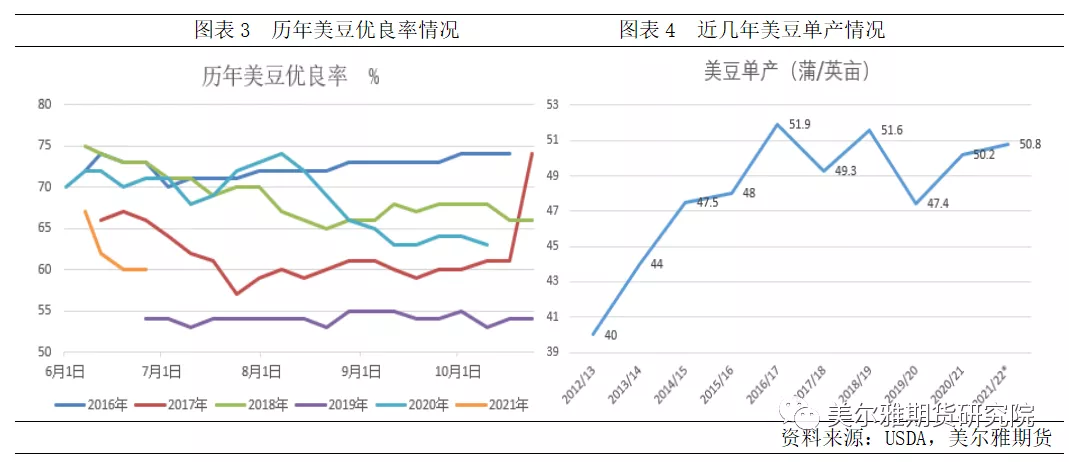

种植面积出来后我们要重新调整新年度美豆预期,以87.6百万英亩种植面积、50.2蒲/英亩的去年单产水平、50.8蒲/英亩的趋势单产水平测算2021/22年度美豆期末库存分别为1.02亿蒲和1.55亿蒲,不高于USDA6月报告的期末库存1.55亿蒲;如果天气上出现任何的不利,期末库存可能会更低。美豆种植面积继续调整的空间不大,市场关注的焦点也将回到天气上也就是美豆单产上;目前美豆优良率维持在60%,略低于市场预期,其中占美国北部地区种植面积23%的明尼苏达州、南达科他州、北达科他州处于相对干旱的状态,美豆优良率仅分别为45%、25%和26%。从目前的形势看,尽管部分主产区天气改善,2021年美豆单产仍有变数。

三、价格反映供需矛盾

美豆年度为10月至次年9月,一般新豆收获前的9月季度库存为年内最低,新豆集中上市后的12月季度库存最高。2020/21年度前3个季度大豆使用量达到了创纪录的39亿蒲(2020年9月美豆库存5.25亿蒲,上年度美豆产量41.35亿蒲),而6月USDA报告2020/21年度美豆期末库存为1.35亿蒲,要实现这一目标,那么2020/21年度最后一个季度大豆使用量约6.3亿蒲,这是自2016/17年度以来的第四季度需求的最低水平。

NOPA在总压榨量中的份额为94.2%,2020年10月至2021年5月美豆累计压榨量为14.77亿蒲;USDA6月报告2020/21年度大豆压榨量为21.75亿蒲,这意味着作物年度的最后4个月平均压榨量为1.65亿蒲/月,去年同期为1.67亿蒲/月;美生物燃料政策松动尚未有最终定论,我们预计美国农业部在7月报告中调整压榨量的可能性不大;后续需关注美生柴政策变动对美豆油需求的影响。

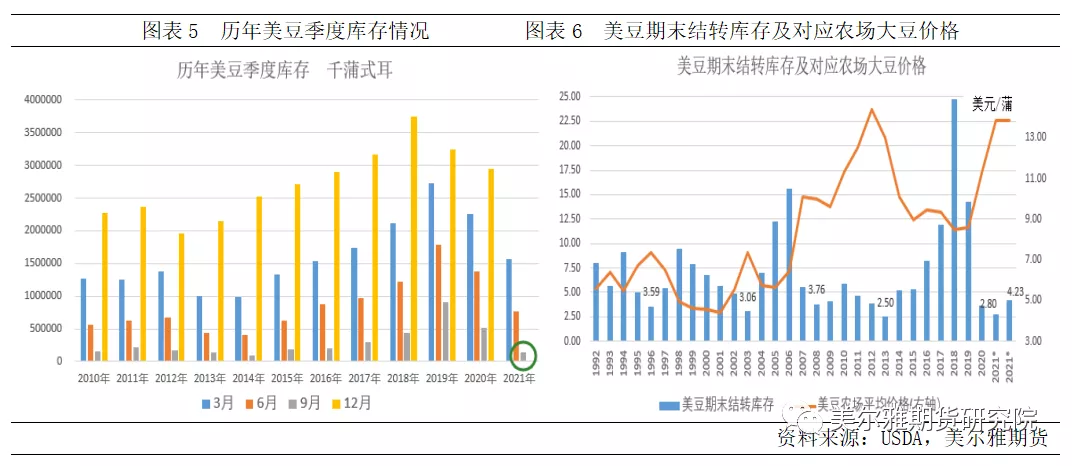

农产品价格上涨过程中的高低起伏反应供需矛盾。就美豆而言,2004-2006年的高库存对应美豆价格阶段性低点,2007-2013年随着期末结转库存的走低、美豆农场价格持续攀升至历史高位14.40美元/蒲,2016-2019年的库存高峰期美豆价格再次出现阶段性洼地,2020年低库存在宏观流动性充足加持下推升美豆价格再次攀升。回到当前,前面我们有提到最新报告并没有如市场所愿调高美豆种植面积,且天气的不确定性也给美豆单产带来变数, 2021/22年度美豆期末库存甚至有可能低于2020/21年度的水平,也就是说市场一直交易的供需紧平衡矛盾在新年度至少在供给方面不会出现多明显的改善。

总体而言,供应偏紧支撑价格高位运行,但美豆主力11月合约能否如08年及12年一样实现有效突破,更多的还要依赖天气及生柴政策刺激;美盘豆类在新作大豆上市前大概率维持高位震荡行情,且价格受消息面影响波动加剧。