广告

核心内容

随着国内进口玉米数量的增加,我国的玉米走上了与全球玉米接轨的道路。本文着重从国内外玉米的行业比较、价格情况和国内外玉米期货之间的相关关系三个角度对此进行了探讨。

1、全球玉米行业格局

全球玉米的主要生产国按照产量占比排序,前四位的分别是美国、中国、巴西、欧盟。但其中的中国和欧盟由于消费量也较高,玉米仍然需要进口。而美国和巴西则是全球玉米的主要出口国,此外阿根廷和乌克兰的出口也较多。我国进口的玉米以美国玉米和乌克兰玉米为主。

资料来源:wind 美尔雅期货

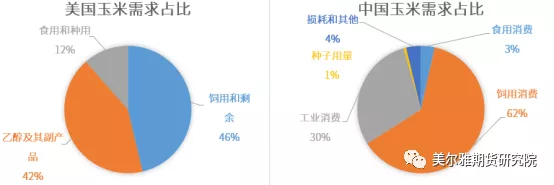

同时在玉米的下游需求方面,各个国家差异也较大。以美国农业部和中国农业农村部近两年统计的数据来看,虽然中美两国的玉米第一大需求都是饲用,但中方饲用玉米占比更高。而美国的玉米乙醇用量则占比更大。这也意味着,深加工对于美玉米的影响更大。

资料来源:美尔雅期货

2、重要产区玉米现状分析

(1)美国玉米

自2020年我国临储玉米库存基本消化完毕后,中国市场当中的美玉米占比逐渐增加。美国玉米春种秋收,其产区与美豆重合度较高,因此美玉米和美豆在种植阶段会出现抢地的情况。出口方面,美玉米全年都有出口,但每年2-5月的出口相对较多。

资料来源:wind 美尔雅期货

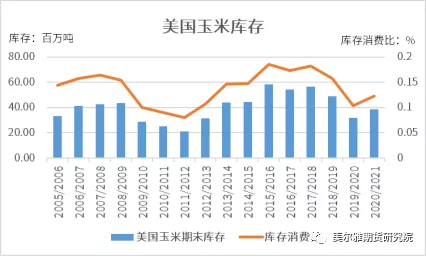

目前美玉米自身的供需情况偏紧,库存处于低位,而同时其出口和工业需求前景却仍然较好。因此,虽然美玉米价格已经涨至高位,但后续仍然不可轻易看空。

资料来源:wind 美尔雅期货

(2)南美玉米

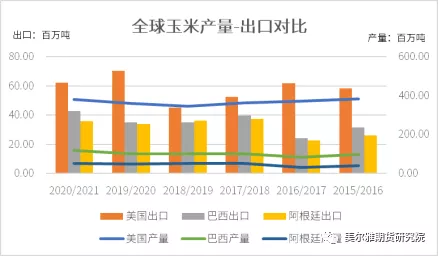

南美的巴西和阿根廷都是农业优势较为突出的国家,同时也是玉米的主要生产国。巴西由于气温适宜,玉米分为首季玉米和二茬玉米,种植过程几乎贯穿全年。阿根廷玉米虽然产量仅为巴西的一半左右,但出口量却与巴西相差不大,如USDA5月报告中预计阿根廷2021/2022年度玉米出口为3600万吨,巴西则为4300万吨。

资料来源:wind 美尔雅期货

目前巴西二茬玉米和阿根廷玉米由于遭遇了干旱,产量预计下降。但由于两国玉米期初库存都处在中性水平,预计部分地区报价上涨,但对全球玉米定价影响较小。

(3)乌克兰玉米

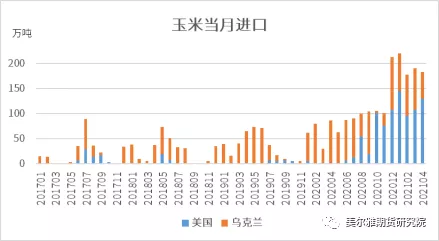

乌克兰出口的玉米主要为非转基因玉米,我国对此有一定的需求。近年来我国进口的乌克兰玉米数量稳中有增(如下图所示),但玉米进口增量的还是主要来自于美豆。

2020年乌克兰玉米因生长关键期天气干旱,产量有所减少,期末库存降低。因此其报价也出现了上涨,一度引起了国内的担忧。据USDA预计,2021/2022年度其产量有大幅提升,乌克兰预计将重新进入建库周期。

资料来源:wind 美尔雅期货

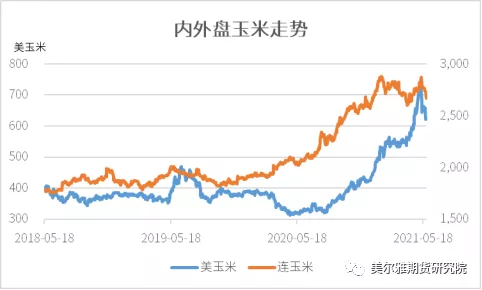

3、连玉米和CBOT玉米的关系

随着我国进口的美玉米增多,大连商品交易所的玉米期货与芝加哥商品交易所的玉米期货之间关联度逐渐加强。根据内外盘玉米期货历史收盘数据分析,近三年美玉米和连玉米的相关系数是0.709,近一年是0.836,近一月是0.628。

资料来源:wind 美尔雅期货

这种相关度一方面是因为美国玉米价格对我国南方港口的玉米成本有直接影响,另一方面也是因为我国作为美玉米重要的采购方,玉米进口的节奏和数量极大的左右了美玉米的价格。尤其是目前美玉米库存处于低位,我国集中出现大笔美玉米订单时极易引起其价格的波动。

对于国内玉米期货的投资者来说,未来在判断玉米期货市场的走势时,要逐步将目光放眼海外,尤其是关注美玉米的走势。