广告

大豆、豆油、豆粕三者关系

我们在之前的文章中已论述,现阶段我国主要依赖由巴西和美国进口的大豆(转基因大豆)作为主要的油料来源。目前我国进口的巴西大豆的出油率约为18.5%,出粕率约为80%,与我国本土大豆出油率相比较,美国大豆质量略差。

大豆与豆粕、豆油之间存在着这样的关系:

100%大豆=18.5%豆油+80%豆粕+1.5%损耗。

同时也存在着“100%大豆×购进价格+压榨收益(含加工费用)=18.5%豆油×销售价格+80%豆粕x销售价格”的平衡关系。

延申到期货品种,由于进口大豆也就是期货市场上的黄豆2号,交易量不大且不太活跃,我们重点关注豆油期货价格和豆粕期货价格的关系。

豆粕与豆油的价格关系

由大豆的产出情况和压榨情况可知,当大豆供应稳定,豆油价格提高时,豆油压榨量加大,必然产出更多的豆粕,从而增加豆粕供给,使得豆粕价格降低。同理,豆粕价格单方面上涨,会促使企业加大压榨量增产豆粕,从而也提高了豆油的供给量,会拉低豆油价格。

去年年底至今年年初,由于世界各地疫情逐渐控制,经济复苏预期显著,企业生产得到恢复。也由于世界各国采取一系列促进经济恢复的量化宽松政策,原油价格摆脱颓势一路上涨,也拉高了相关油品价格。豆油价格明显跟涨,且一度创下历史新高。

由上图对比可知,原油价格和豆油价格存在一定的正相关关系。一方面是经济形势好转,原油和豆油作为消费品均有需求复苏,从而推动其价格均上涨;另一方面他们均作为油类品种,在某些工业用途(如润滑油、燃料油)等方面存在替代性,所以原油价格的上涨会带动其他油脂类商品价格上行。

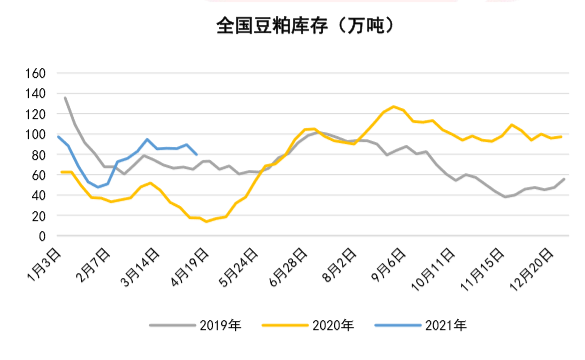

豆油价格上涨,会刺激炼油厂扩大生产规模,从而产出更多豆油,产出的豆粕也同比例提高。去年年底至今年年初,豆粕库存持续保持高位,多个炼油厂出现涨库现象。供给量增大导致豆粕价格持续回调。

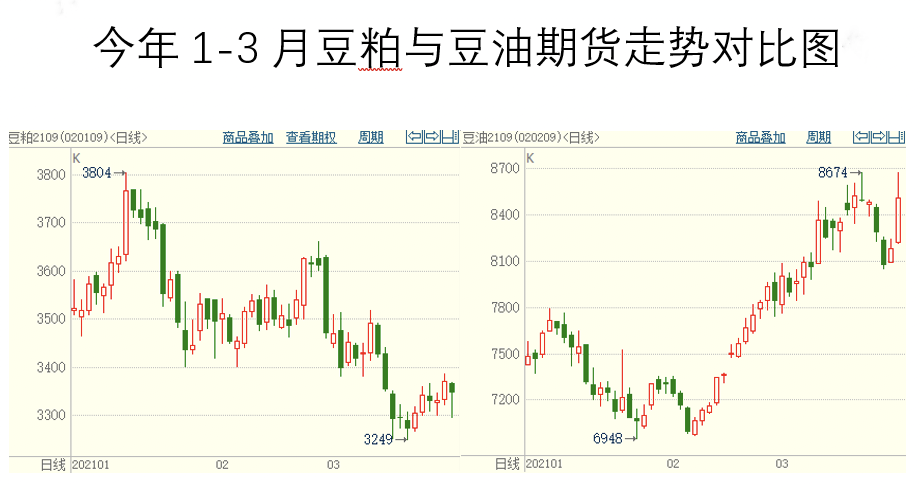

由上图可见,豆油价格在今年1-3月逐步攀升,豆粕价格却震荡下行。在其他因素不变的情况下,豆粕和豆油的价格在一定程度上存在此消彼长、反向变动的关系。

大豆对豆粕、豆油价格影响

豆粕和豆油价格均受大豆供给的影响。但是,豆粕和豆油并不是完全反向的变动关系。由基础公式“100%大豆=18.5%豆油+80%豆粕+1.5%损耗”可知,大豆的价格及大豆的供需情况,会直接影响我国豆油和豆粕价格。

我国大豆榨油用的大豆97.79%来源于进口。所以,进口大豆的情况会直接影响我国榨油大豆的价格,从而影响豆油价格和豆粕价格。

自三月底以来,随着美国大豆的价格一路飙涨,我国国内豆粕和豆油主力合约价格也一路上行,基本呈现正相关走势。

这主要是由于国际市场上的价格上行,国内到港大豆成本也居高不下:4月19日,美湾大豆5月船期CNF报价617美元/吨,升贴水报价对CBOT5月合约升水245美分/蒲式耳,合到港完税价4605元/吨(3%进口关税、9%增值税),周环比上升70元/吨;

巴西大豆5月船期CNF报价582美元/吨,升贴水报价对CBOT5月合约升水150美分/蒲式耳,合到港完税价4345元/吨,周环比上升75元/吨。

大豆价格上行,导致压榨成本上升,目前仅巴西大豆压榨尚有利润,多家炼油厂停产观望。

此外,大豆压榨开机率降低后,豆粕库存逐渐消耗,截至4月16日,豆粕库存为64.88万吨,虽仍比去年同期增加306.26%,但较上周减少7.67万吨。

豆粕价格也逐步回升,与豆油价格呈现正相关。所以说,在进口大豆价格上涨情况下,作为下游产品的豆油和豆粕价格跟涨是必然的。

豆粕与豆油后市展望

目前我国豆粕豆油还处于受国际市场大豆价格连续上涨而跟涨的环境中。国际市场上,美国大豆期货价格飙升至7年来最高水平。主要原因有两点:

① 美国大豆库存紧张。

通常情况下,巴西的大豆会在1月底前进入市场,用于国内销售和出口。然而,由于今年1月以来因大雨而推迟的收割,导致这个南美国家的供应极度紧张。

因此,作为全球最大的大豆进口国,中国不得不在2021年第一季度转向美国产地的大豆,这推高了美国大豆价格。

根据中国海关部门的数据,中国在2021年第一季度进口了2120万吨大豆,同比增长19%,其中美国大豆占90%,巴西占5%。强劲的出口需求导致本就紧俏的美国大豆库存进一步下降。3月美国大豆期末库存预估为326万吨,与2月份持平,库存为2013年以来最低。

② 美豆反复炒作。

由于中国需求强劲,大豆价格高企,美国大豆得以进一步扩大。预计2021年至2022年度美国大豆的播种面积将同比增长8%。在美豆10月份上市前,为了获取最优贸易价格,势必反复利用美国种植天气、美豆库存情况等进行一轮轮炒作。

基于以上原因,国际大豆价格还有进一步震荡走高的可能。受此影响,国内豆油、豆粕在美国大豆今年正式上市前,仍将面对一轮轮由国际大豆价格上升引来的被迫跟涨。

豆油和豆粕的此消彼长的矛盾反而将退居次要。由于生猪价格并未见明确起色,豆粕也因为价格高而在饲料领域有替代现象。所以豆粕整体或将继续弱于豆油。

期货操作上,均保持短多思维,不轻易开空。待后期巴西大豆大量到港后大豆需求压力自然缓解,中长线受全球大豆产量预估创历史新高影响,肯定还有调整甚至下行。