广告

投资要点:

1、牧原股份是生猪养殖的龙头股,自繁自养的代表。

2、预计19/20/21年商品猪的完全养殖成本,为13.20/12.58/11.48元/公斤,优于温式,行业最低,即使行业进入下行周期,公司依然可以保持竞争优势。

3、过去5年净利润平均30%,仅次于温氏,净资产收益率平均为25%。

4、预计19/20/21年公司的生猪出栏总量分别为1000/2000/3000万头,出栏量增长迅速。

5、公司2020年头均市值7500元/头,对应2021年出栏量3000万头,计算得到公司2020年市值为2250亿元。

2018年的非洲猪瘟改变了国内养猪环境,除了加快养殖规模化进程外,还对养猪给出了更高的生物安全防控要求。考虑到非瘟常态,未来5年规模养殖仍会加速,看好养殖成本低且产能扩张速度快的标的。

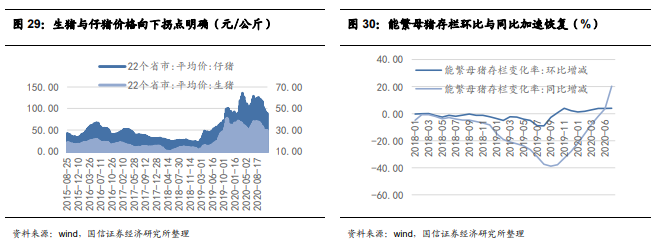

随着产能的恢复,猪价向下拐点显现。1、官方能繁母猪存栏从2019年10月份开始环比回升;2、从官方猪饲料的产量数据来看,饲料数据全面向好;3、非洲猪瘟疫情基本稳定,产能恢复速度较快。猪价表现应该延缓下行速度,40+元/公斤的生猪高点将成为历史。

未来5年生猪养殖仍然会加速向头部集中。散养户因为老龄化和养殖门槛的提升逐步退出行业,规模养殖快速集中。从上市养殖企业2019年出栏以及2020-2022年出栏预测数据来看,三年时间头部10家的市占率可能会从之前的7%短期提升到30%,到2025年有望提升到40-50%,行业完成规模化进程。以养猪龙头牧原股份为例,公司2020年出栏约1800万头,未来出栏量可以接近1亿头,成长性十足。此外,对于优秀的团队,生猪养殖完成规模化后又可以向下游鲜肉深加工等延伸,开启新的成长空间。

猪价下行后,对公司自身的阿尔法要求更高,未来板块难有趋势性的行情,个股分化是主要的走势。认为有独立行情的标的要同时满足两个标准:

1、低成本:养殖最核心的竞争力就是成本优势,低于行业平均成本意味着可以获得超额收益;

2、快速扩张:在养殖规模化发展阶段里,融资能力与产能的投放速度可以作为低成本或者降低成本的附加能力。

我国现有的生猪养殖主要分为三种:农户散养、公司+农户、公司自养模式。上市企业中,牧原股份是“自繁自养”模式的代表,温氏股份、正邦科技、天邦股份则是以“公司+农户”模式为主。

公司采取全程自养方式,使各养殖环节置于公司的严格控制之中,减少了中间环节的交易成本,有效避免了市场上饲料、种猪等需求不均衡波动对公司生产造成的影响,使得整个生产流程可控,增强了公司抵御市场风险的能力,使得公司养殖成本显著低于其他公司。

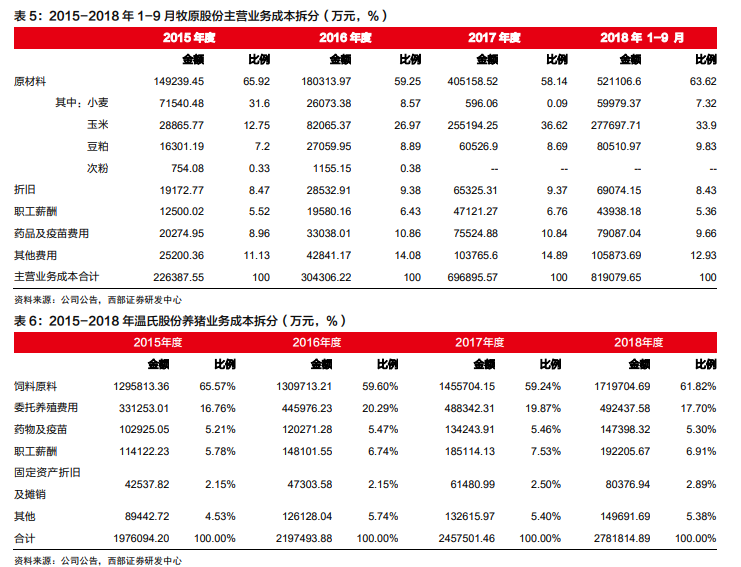

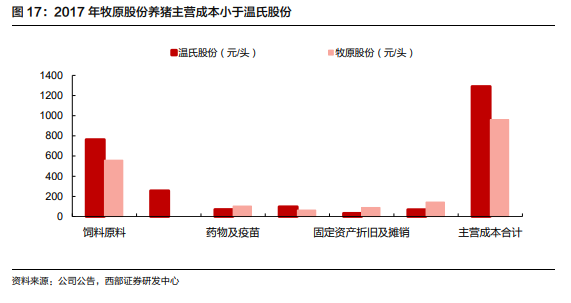

通过对比2017年牧原股份和温氏股份生猪的成本拆分情况,可以看出,牧原股份在饲料、代养费、人工费用的成本较低。不同于温氏股份“公司+农户”模式,牧原股份采用自繁自养模式,因此在代养费用处无成本开支,这也是牧原完全成本优于温氏的主要原因。

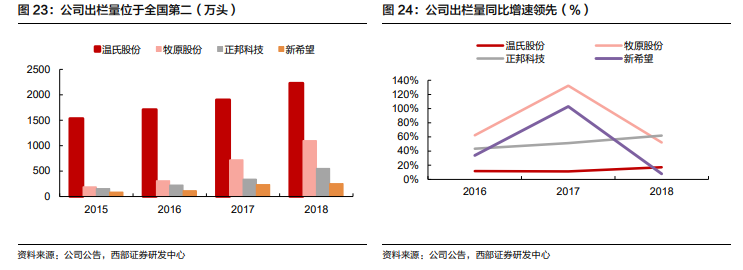

牧原股份二十多年来专注生猪养殖,从主营业务构成看,2018年生猪养殖营收占比达99.05%,其他业务占比仅为0.95%。公司作为生猪产能输出重点企业,近几年出栏量一直保持高增长,2016、2017、2018年出栏量增速分别为61.98%、32.80%、52.07%,大幅领先于生猪养殖龙头企业温氏股份的11.60%、11.15%、17.12%。得益于突出的增速,公司2018年生猪出栏1100万头,进一步缩小与温氏的产能差距。

育种技术是生猪养殖行业的首要环节,也是行业基石。公司具有完整的“曾祖代-祖代-父母代-商品代生猪”代次繁殖体系。此外,公司还拥有种猪法国大欧EXAGO背膘测定仪(活体肌间脂肪测定仪)、BLUP遗传性能评估软件、GPS种猪选配管理软件等国内外领先的育种设备及开展肉质测定工作的相关仪器。公司拥有专业育种人员800多人和上述专业设备技术,可以做到后代商品猪经济效益最大化。随着产业集中度提升进程加快,育种技术作为公司的软实力,为产能扩张提供基础。

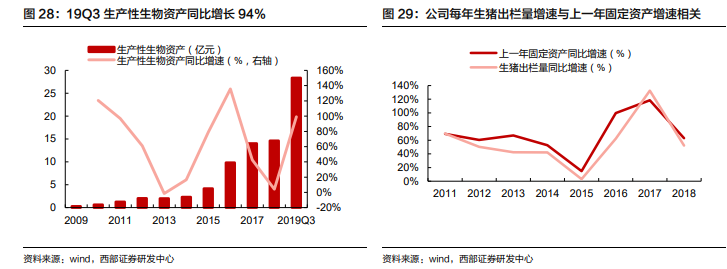

公司土地资源充足,奠定异地复制的基础,到2019年底公司预计累计产能可以达到3000万头出栏规模。截至2019年三季度末,公司固定资产达到155.93亿元,较去年同期增长22.96%;在建工程达到49.57亿元,较去年同期增长81.01%。公司的种猪存栏和生猪出栏扩张有序推进。可以发现公司每年的生猪出栏量同比增速都和上一年的固定资产同比增速趋势一致,且增速数值也基本吻合。

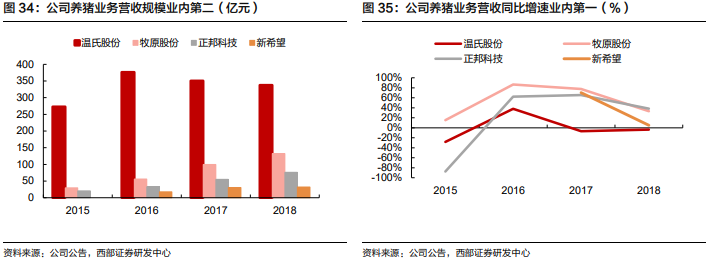

公司深耕生猪养殖行业二十多年,养猪业务的营收占比超过99%。从收入增速来看,公司的养猪业务增速最快,2015-2018年,温氏、牧原、正邦、新希望四家公司养猪业务营收的年均复合增长率分别为7.36%、64.06%、54.92%、33.89%。

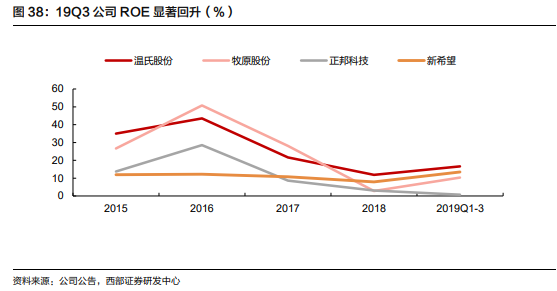

从毛利率来看,2015-2017年公司的毛利率分别为24.61%、45.69%、30.03%,都是同业中的第一位。从整体净利率来看,公司的净利率一直维持在20%以上水平,但2018年行业不景气,公司净利率下降至3.94%,低于温氏股份,仍然高于新希望和正邦科技。到2019年三季度,随着行业回暖,公司净利率大幅回升至12.40%,仅次于温氏股份。从净资产收益率来看,2015-2017年公司的ROE分别为26.63%、50.74%、28.12%,高于同业公司。但2018年ROE降至2.84%,是四家公司中最低的。2019年三季度,公司ROE明显回升至10.29%,低于温氏股份和新希望,高于正邦科技。

公司在2019年11月9日发布的限制性股票激励计划草案中,设定激励机制的考核目标为以2019年生猪销量为基数,2020和2021年生猪销售量增长率不低于70%、150%。假设2019年公司生猪出栏1000万头,那么对应2020和2021年的销量目标分别为1700、2500万头。考虑到公司通过生物安全措施已经可以有效防控非瘟疫情,同时公司作为行业龙头恢复产能速度较快,预计19/20/21年公司的生猪出栏总量分别为1000/2000/3000万头。

假设19/20/21年商品猪的完全养殖成本(包含饲料、疫苗、人工、三项费用的摊销等所有费用在内)为13.20/12.58/11.48元/公斤。

长期来看,公司作为生猪养殖行业的龙头,采用“自繁自养一体化”经营模式,在成本管理和育种技术有极强的核心竞争力,同时土地、资金优势保障了公司的扩张能力。短期来看,19年公司严格防控非瘟疫情,落实完善生物安全措施,同时三元留种储备产能,认为2020-2021年公司的出栏量有望恢复增长。

头均市值法:公司上市以来2014-2019年每年的头均市值为5641、6918、3676、3410、7075元/头,上一轮周期中公司的头均市值最高点出现在2015年7月(11604.19元/头)。考虑到本轮猪周期的价格高点和周期长度都大于上一轮周期,2019年的头均市值已达到7075元/头,给予公司2020年头均市值7500元/头,对应2021年出栏量3000万头,计算得到公司2020年市值为2250亿元,对应股价60元,截止11月27日发稿,现价76.7元。

风险提示:

疫情加剧风险;猪价上涨不及预期风险;出栏量不及预期风险;饲料原料成本波动风险;食品安全风险;存货减值风险;自然灾害风险。