广告

核心内容

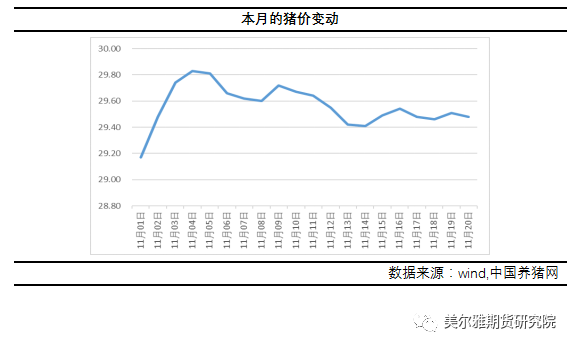

进入11月之后,猪价也出现了较大的变动。从月初的开门红到现在的持续拉锯,猪价在中旬之后进入了窄幅调整的状态。当前的影响或者说迫使猪价窄幅调整的因素应该说是供需双方都有,且双方之间仍在相互博弈。下面开始将分别对供需双方的影响因素进行说明。

供给

来自供给或者说来自养殖端的压力主要是源于饲料原料的波动以及气温时令的变化带来的生猪出栏成本的上升。

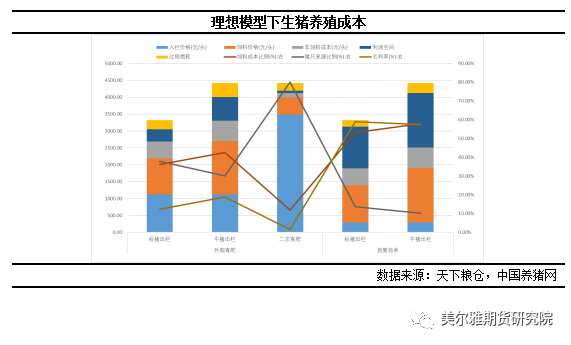

如果将近期出栏猪的粮食价格代入到之前设定的理想生猪出栏模型当中,可以看出当前高涨的粮价之下,生猪的出栏成本也在节节攀升。以外购育肥模式为例,现阶段外购育肥的标猪出栏成本大约在26元/千克,而如果选择养到牛猪出栏则成本会降至25元/千克;而自繁自养模式下,标猪和牛猪的出栏成本大约为18元/千克。具体模型的情况可参考上一篇生猪干货此不再赘述。

考虑到本模型中对于养殖过程中的风险仅考虑到了饲料的损耗和生猪养殖过程中的正常猪群损失,实际的出栏成本加上运输等其他因素可能会更在高一些。由是现在外购育肥模式下的生猪成本线推定在26-27元/千克,该模式下的盈利就相当有限了。外购仔猪育肥的情况尚且如此,近两年新兴的二次育肥产业状况不言自明。可以说在27-28元/千克的价格上,生猪价格由于逼近了成本线而有一个较强的支撑,这也是在日报中反复提及的下界来源和所在。

需求

需求方面上主要是给猪肉价格提供了一个上界,一个从上向下的降价压力。生猪养殖的目的肯定不是当宠物来看,最终生猪都会被转化成鲜美的猪肉送上餐桌。因此肉的价格也就决定了猪的价格。综合各类信息肉价从9月起就开始不断下降了。

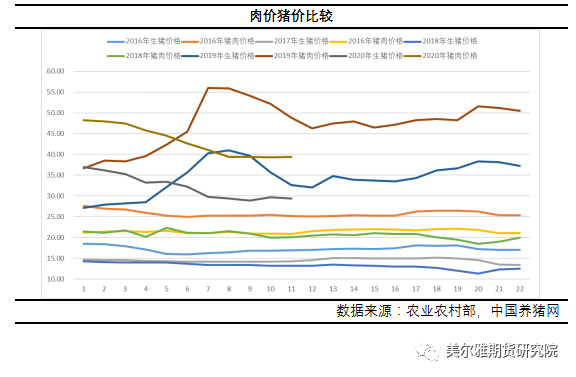

上图为2016-2020年间每年9月-次年2月的猪肉猪价变动,图中的肉价为批发市场的猪肉价格。其中2020年数据仅到11月第二周。图中可以发现肉价和猪价在非瘟前每年的9-来年2月期间相对稳定,猪价肉价变动趋势相同。图中的另一个信息,就是当前猪肉的批发价格在39-40元/千克之间。猪到肉之间有一个屠宰率的转换指标,国内养殖数量最大的瘦肉型猪屠宰率大概在70%-80%左右,出栏体重较大的猪屠宰率会更高。随着养殖技术进步,加上非洲猪瘟的影响,我国生猪出栏均重较非瘟前有明显增加,这里将屠宰率设定为75%,可以通过猪肉的批发或白条猪的出场价格推断分配到生猪上的成本大小。

下图为白条肉出场价格、理想模型中的生猪成本以及实际的生猪价格之间的比较。如果从现在的状况来看,屠宰端似乎处在很微妙的境地。当前的猪肉价格也迫使屠宰场需要对生猪进行压价来维持己身的生存。从肉价的数据来看,生猪的收购成本需要压到28元/千克以下才能保证屠宰端获得稳定有效的盈利。如果通过屠宰率来折算猪肉成本的话,生猪每上涨1元/千克,猪肉的成本就会上涨1.4元/千克,非洲猪瘟的来临使得屠宰行业的毛利骤减,其原因很大程度也来自于此。现在的肉价迫使下游产业对猪价产生较强的向下压力,也就是日报中总是提到的上界来源。如果把这个75%的屠宰率从白条猪出厂价格转换到批发市场的猪肉批发价格,那么这个上界的位置就会从28-29元/千克上移到29-30元/千克。考虑到零售等流通环节的因素,当前的猪价在市场的售价下确实承受了较强的压力。

进口猪肉方面

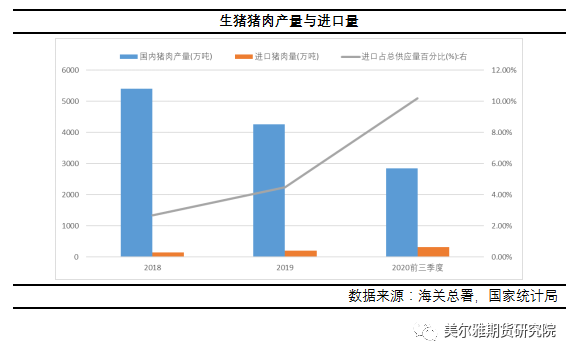

近期进口猪肉多有故事,也使得生猪市场产生了一定的波动。进口猪肉在非洲猪瘟肆虐之前并不是影响猪价肉价的主要因素。但由于非洲猪瘟的肆虐,国内猪肉产能断崖式下降导致进口猪肉发挥了重要的补充作用。下图为2018-2020前三季度的国内猪肉产量和猪肉进口量。国内的猪肉供应主要来源于进口和生产,由此可以看出在非洲猪瘟的肆虐下,不仅猪肉的进口量大幅上升,进口猪肉占国内的猪肉总供应比例也有明显的提高。2020年前三季度,我国总共进口猪肉约321万吨,占到了前三季度猪肉总供应量的11%。不仅为了顺应贸易自由和经济全球化的浪潮,同时考虑到进口猪肉的补充和供给地位,一刀切的禁止全部进口似乎也不太可能。

近期的故事肉品,就已有的报道来看,大多是8月-10到港入关的进口猪肉产品。考虑到运输的时间问题,这些猪肉的生产时间多为5-6月,出现这样的事情也在所难免,加强防范也是合理正确的选择。而近期暂停的进口猪肉,它们的实际到港入关时间大约在今年12月底至明年2月。因此春节的肉品供应中,进口猪肉的供应可能会受到一定影响。

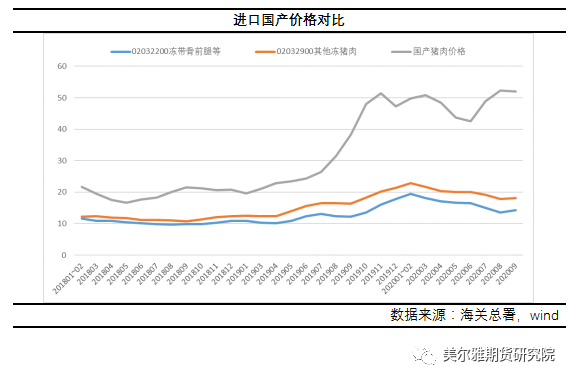

进口肉本身的供应比例虽然有了显著增加,但并没有成为猪肉的主力供应。进口猪肉对于市场的能量主要是来自于价格优势。今年海关总署进口的猪肉主要有6个品类。02032200带骨猪腿和02032900冻猪肉这两个品类占到了总进口量的90%以上。以这两个品类为例,下图为今年1-9月进口肉和猪肉的市场批发价格对比。可以看到进口的带骨猪腿价格在15-20元/千克之间,进口的冻猪肉单价在18-22元/千克之间。在非瘟来临之前相对于国产猪肉竞争力有限,但非瘟后则竞争力大增。由是猪肉的进口量也就成为对市场产生较大影响的因素之一。

结论

当前猪价的波动是由于供需两方各为猪价设置了一个上界和一个下界,猪价维持在上下界之间窄幅调整的状态。虽然各方都在吹小喇叭表示生猪产能不断恢复,但投放到市场的猪在现阶段数量实际增加多少还有待商榷,不过生猪的供应正在逐渐充裕却是不可撼动的事实。最直接的感受就是猪肉价格的显著下降,11月份第2周,全国集贸市场猪肉价格回落至每公斤46.47元,同比下降18.0%,比2月份第3周的最高价格回落13元多。

当然,综合近期数据来看肉价现在似乎也跟着猪价一同停留在这个窄幅调整的平台之上。我们认为这一窄幅调整的态势还会持续一段时间,在10月那批二次育肥的抄底的猪到期出栏之前,这一状态很难发生较大的改变。至于冻品的影响,随着监管的加强,冻品可能会造成短期的效应,但对于肉价和猪价很难产生较大的影响。