今年以来,“二师兄”身价略减,但国内生猪价格仍在高位运行,养猪业及猪饲料销量也随之水涨船高。受益于此,兼顾二者的上市公司收获颇丰。饲料龙头北京大北农科技集团股份有限公司(以下简称:大北农;002385.SZ)正是其中之一,预计前三季度净利润或能同比增长3至4倍。

正是这份丰厚的利润所吸引,这两大行业的竞争也日趋热烈,不少企业都在加大自身的发展力度来抢占市场,将更多的红利收入囊中。不过,手握养猪和饲料两大“钱袋”的大北农却并未一心专注主业,而是在近日收购了一家不赚钱的乳制品公司。面对三大热门行业的竞争格局,大北农究竟打的是什么算盘?

猪业“钱”途依旧

今年以来,“非洲猪瘟”趋于常态化,叠加新冠肺炎疫情的影响,虽然延缓了国内生猪复养的步伐,但生猪价格仍然持续高位运行,有“印钞机”在手的猪企大户在收获颇丰的同时,也试图通过扩张产能将更多的红利收入囊中,大北农就是其中之一。

国庆小长假后,猪企大户们的9月生猪销售数据也陆续公布。2020年9月,大北农销售生猪17.98万头,销售数量环比增长42.47%,同比增长66.48%;销售收入6.59亿元,环比增长 30.24%,同比增长112.58%。前三季度累计销售生猪110.48万头,同比增长-17.71%;累计销售收入44.66亿元,同比增长108.98%。

不过,从另一个角度而言,短时间大量扩张产能也会在一定程度上导致销售价格的下滑。数据显示,大北农的9月生猪销售均价33.93元/公斤,较8月的36.4元/公斤有一定的下滑;而其他猪企也有类似情况,例如,牧原股份、天邦股份的生猪销售均价均呈现环比下降的现象。

中国农业科学院北京畜牧兽医研究所副研究员朱增勇表示,“生猪价格在每公斤15元以上,对生猪养殖企业来说都是盈利的。虽然现在生猪价格走低,但是生猪养殖行业总体上来说还处于盈利期。”

他认为,“今年7月起,生猪供给开始恢复性增长,因疫情防控、不同区域产能恢复速度不同等多种因素对生猪供给恢复速度产生的影响,猪价会有回落。但预计到2021年,生猪养殖业还会保持比较好的盈利水平。”

尽管猪价微跌,但从业绩表现来看,“二师兄”依然功不可没。在2020年8月26日的投资者关系活动中,大北农表示,公司预计前三季度累计净利润为13.5亿元至16.5亿元之间,同比增长346.86%至446.28%。公告中称,“生猪养殖业务保持较高的盈利能力是业绩增长的主要原因之一。”

高比例质押伴随频繁减持

近年来,大北农在持续加大生猪养殖业务的发展力度,加上猪肉风口的“加持”,已然成为其主营业务当中的一大亮点,但实际上,这部分业务在其全部业务中占比较小。中报数据显示,截至2020年上半年度,其生猪产品业务为13.7亿元,仅占其主营业务收入的15.24%。

占据大头的是公司的饲料业务。财报显示,其饲料产品上半年的业务收入为66.25亿元,占主营业务收入的73.68%;饲料销售量为189.92万吨,同比下降4.79%,其中,猪饲料131.27万吨,同比下降18.90%。大北农在半年报中称,受新冠疫情和非洲猪瘟的双重影响,猪料产量同比减少较明显,猪料仍处在恢复态势,预计2020年下半年饲料产业景气度会持续回升。

华西证券农林牧渔首席分析师周莎表示,“非洲猪瘟加速生猪去产能,传导至猪料销量明显收缩,在行业整体持续保持微利状态下,中小企业淘汰进程加速,腾挪出来的销量空间有望被饲料龙头企业所蚕食,大北农有望受益于此。”

从行业整体来看,据中国饲料工业协会2019年数据,A股上市公司中猪料排行前三的公司分别为新希望、大北农、正邦科技;其中,大北农的猪料销量为279.18万吨,占全国猪料总产量的比重为3.64%。

受益于两大产业的高速发展,大北农的盈利能力大增。2020年上半年,公司的营业总收入为89.92亿元,同比增长10.43%;归母净利润为8.93亿元,同比增长2556.20%;扣非净利润7.71亿元,同比增长23918.47%。

不过,在业绩向好的背后,高比例股权质押问题仍是大北农的长期存在的“痛点”。从近三年的情况来看,公司实控人邵根伙的股票质押率一直居高不下,2017年至2019年底的质押比例分别为98.28%、98.44%、96.84%。

近年来,在高比例股票质押一直是悬在A股头上的达摩克里斯之剑,不少投资者对此有一定的担忧。宝新金融首席经济学家郑磊表示,“上市公司股份质押比例过高会带来很多问题,如控股股东道德风险,股市大幅下跌时被平仓风险,质押股票变不良资产风险以及给券商等持有质押股份的机构带来经营风险等。”

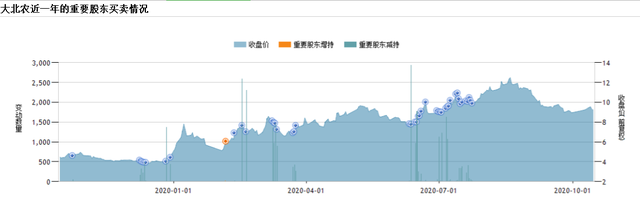

另外值得注意的是,邵根伙自2019年以来频繁减持股权。《投资者网》据Wind数据整理发现,截至10月14日,大北农的重要股东近一年来共减持了62次,累积减持2.68亿股;其中,邵根伙有39次减持行为,累计减持2.6亿股。

在6月《关于控股股东、董事长减持公司股份的预披露公告》中,大北农表示,邵根伙经过前期的努力,股票质押率得到了一定程度的降低,未来将进一步稳步、有序的优化杠杆结构,降低股票质押率。

截至10月14日,大北农有63笔质押,合计数量为11亿股。其中,邵根伙未解押股权质押数量为11亿股,质押比例已经降至79.27%,占总股本的26.06%。

对于其他高管的减持行为,大北农则解释称,“自2016年集团开始养猪大创业以来,部分高管与集团各平台公司联合持股养猪创业,持续融资投入资金,需要归还。且也拟将进一步加大对养猪平台的同步增资,需要投资。”

数据来源:Wind数据

数据来源:Wind数据

三大热门行业如何平衡发展

在今年5月的2019年度网上业绩说明会中,公司总裁张立忠曾表示,“公司聚焦大农业产业发展不变,公司聚焦农业科技创新不变,公司近三年聚焦养猪和饲料的发展不变。”不过,大北农却在近日收购了一家乳制品公司,尝试布局新的发展领域。

9月12日,大北农发布公告表示,拟以自有资金5782万元收购内蒙古益婴美乳业有限公司(以下简称:益婴美)70%的股权,并向标的公司增资人民币5000万元。本次交易完成后,益婴美的注册资本将增加至1.5亿元,并将由大北农集团及圣牧高科分别持有80%及20%。

作为项目的主角,益婴美是圣牧高科的全资附属公司,主要从事生产及销售乳制品,包括有机婴幼儿及其他配方奶粉及奶酪。数据显示,2018年至2020年7月31日,益婴美分别亏损654.7万元、638.66万元、117.53万元。

显然,从财务数据来看,益婴美并不是一家赚钱的公司。那么,大北农若想往乳业方向转型,为何会选择一家不赚钱的公司?答案是“价格”。据大北农方表示,“由于益婴美上一年度未实现盈利,叠加国内外因素的影响,此次交易价格双方都较为满意。”

此外,大北农之所以接手益婴美,另一个原因或是基于未来乳制品的市场空间。根据包商研究院的数据,2018年我国乳制品市场总销售额超过3500亿元,高端有机奶需求在逐步释放,未来三年将有500亿的空间待释放。

交易的另一方中国圣牧则称,第一,婴幼儿奶粉项目目前尚未完成,还需1.55亿元资金投入;第二,鉴于未来建立婴幼儿奶粉品牌及销售渠道的成本,公司认为在该项目实现商业化运营之前,还需要进一步大量投资;第三,股权转让将使集团收回约5780万元股权投资及目标公司欠付圣牧高科的4600万元的集团内应收款项;第四,集团并无充足人力资源可支持完成该项目,且股权转让将使集团能够专注于其奶牛养殖业务。

近年来,随着乳业的迅速发展,各大乳企为稳定自身对原料奶的需求,加大竞争力,不断加速收购上游原料奶企业及牧场,收购争夺日趋白热化;加上目前乳制品市场品牌众多,可以想见,行业竞争激烈程度。作为乳制品行业的“新人”,大北农能否一一解决资金、品牌、渠道等方面的问题,让益婴美“扭亏为盈”,还是一个未知数,公司能否立足乳制品市场并分得一杯羹,显然面临巨大的挑战。

另一方面,对于处于风口的生猪行业,大北农虽然正处于加速布局的状态,但与同业前列的企业仍有不小的差距;对于位居前列的饲料行业,上游饲料行业集中度进一步提升下,各大饲料龙头企业也在积极抢占市场。在此背景下,大北农如何在三大热门行业中平衡发展,仍需要进一步的观察。

虽然大北农业绩增幅明显,但资本市场显然不仅仅看当下的业绩表现,还要观察公司未来发展潜力是否可期。截至10月15日收盘,大北农的市值达382亿元,股价为9.11元每股,较8月19日的年内高点下跌近30%。