9月份, 生猪产能持续恢复,增幅逐渐趋缓;能繁母猪存栏、仔猪出生转向温和性增长;但生猪出栏量开始呈现快速增长状态。

存栏情况分析

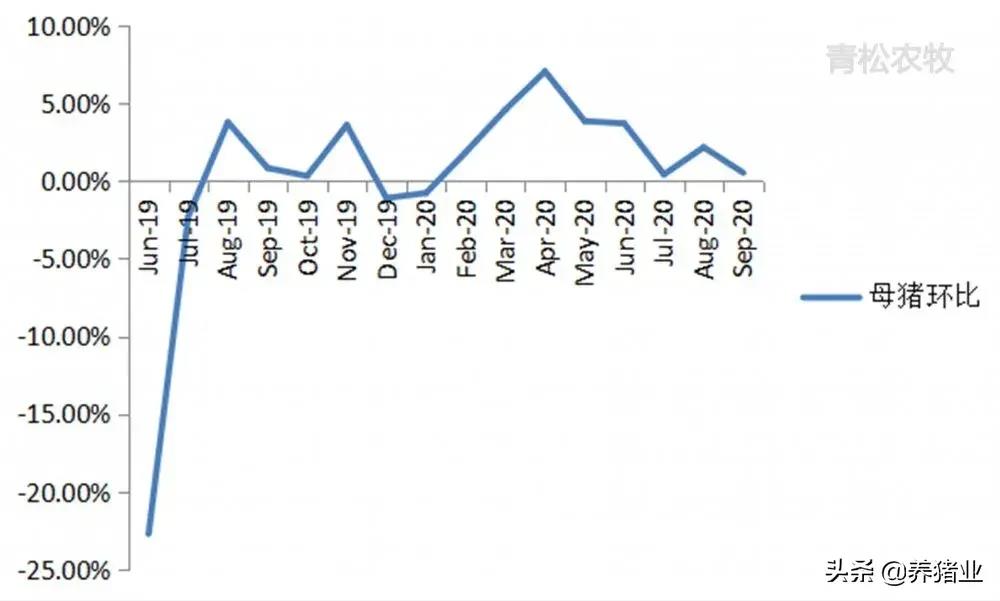

能繁母猪存栏量小幅上升。期间,能繁母猪存栏量环比上升0.53%,其中异常性减栏、异常性清栏户数占比为1.34%,较上月下降2个百分点。

能繁母猪存栏走势

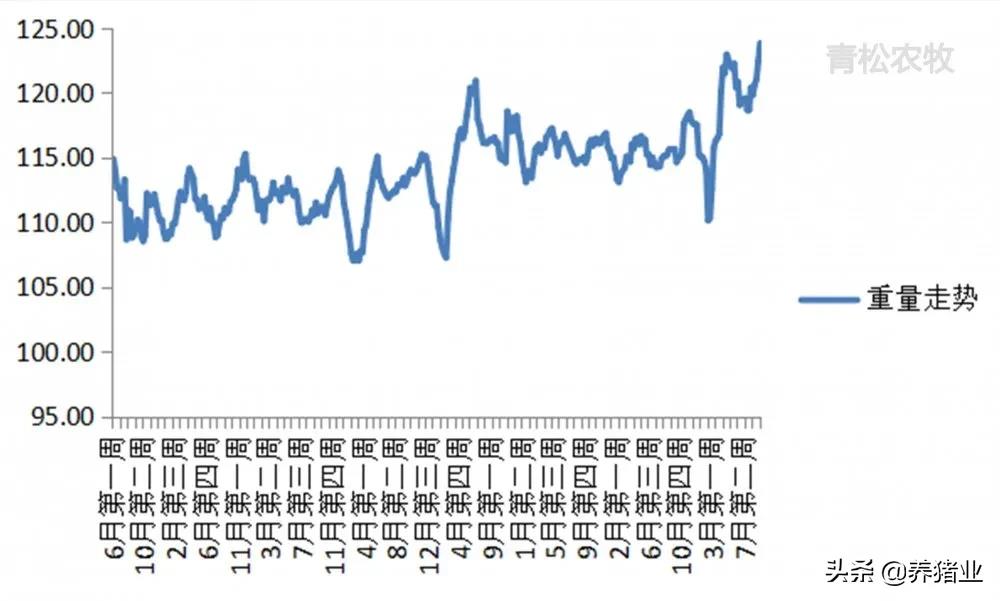

生产趋于稳定,异常猪只销售量下滑。期间,中猪销售量环比下降35%,受异常猪只销售量下滑,以及猪只生长速度加快等原因影响,生猪出栏重量程上升迹象。

生猪出栏重量走势

仔猪出生头数继续上升。期间,仔猪出生头数环比上升1.98%,连续十个月上升,近期仔猪出生头数环比增幅趋缓。仔猪出生头数的上升主要来自母猪分娩头数的上升。

仔猪出生头数走势

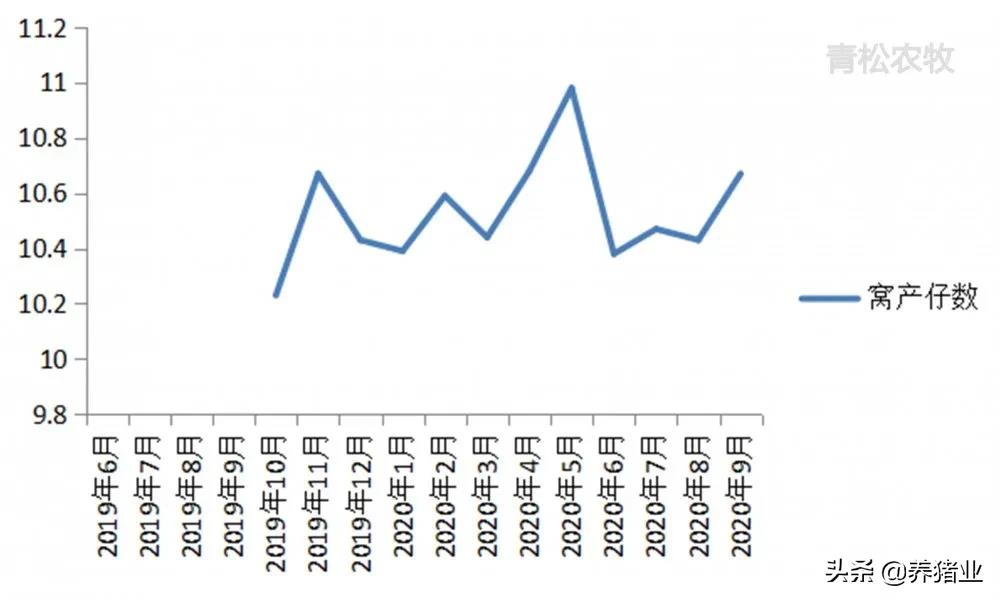

种猪群优化,绩效提升。期间,母猪窝产头数为10.67头,生产成绩环比、同比都有提升。从环比数据来看,期间低产母猪群大幅下滑。说明在近期的母猪淘汰中,养殖场优化猪群结构的行为比较明显,窝产头数在9头以下的较平时减少4个百分点。

母猪窝产仔猪头数走势

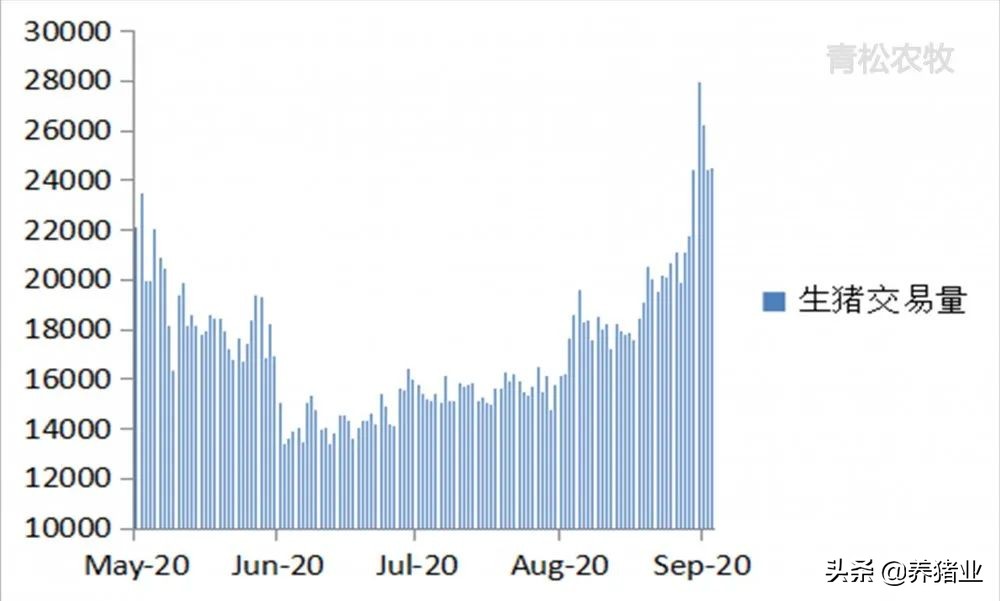

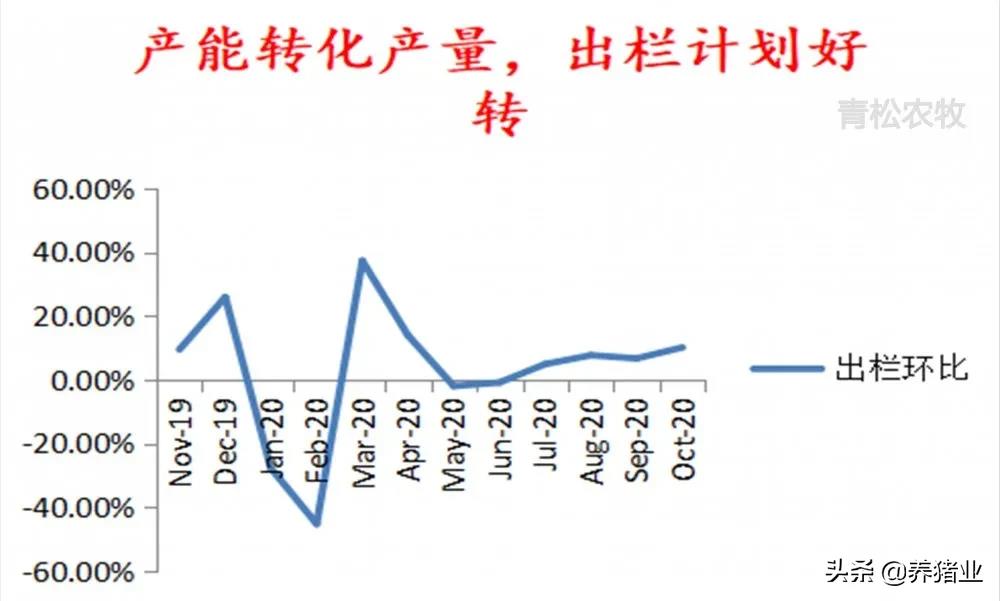

产能转化产量,产量快速上升。自8月份开始,产能首次转化为产奶量;9月份产量提升加快,生猪出栏量环比上升27.68%。预计10月份,将进一步提升。

9月份生猪交易量及10月份生猪出栏计划走势

价格仍有下滑风险。受出栏继续上升影响,预计期间价格仍有下滑风险。尽管在经历9月份的跌价之后,养殖场、养殖户有一定的压栏情绪和抗价心理,随着产能的恢复,出栏重量势必适度下行。这种扛价行为都是有限度的,除非这部分生猪被新场继续截留。

出栏情况分析

生猪交易价格下滑,交易重量上升,是典型的产量积压现象;9月份生猪交易价格快速下滑,但交易重量上升明显, 10月份价格将再次面临深度调整。

整体出栏重量上升明显。期间,规模屠宰场生猪宰前均重环比上升1.2公斤,同比上升5.8公斤;说明社会生猪出栏均重呈上升态势。主要原因有二,一是结构性出栏增加;二是季节性采食量上升引起日增重上升;

规模屠宰场生猪宰前均重走势

规模养殖存栏压力提升。期间,规模养殖场存栏压力提升;即随着投苗量的上升,出栏重量有下调的动力。换言之,社会性存栏亦存在着随着产能的恢复,出栏重量亦有下调的趋势。但集团性养殖场生猪出栏重量仍然高于社会养殖场生猪交易重量,说明集团性养殖场当前压栏状况严重于社会家庭养殖场。

规模养殖场生猪出栏重量走势

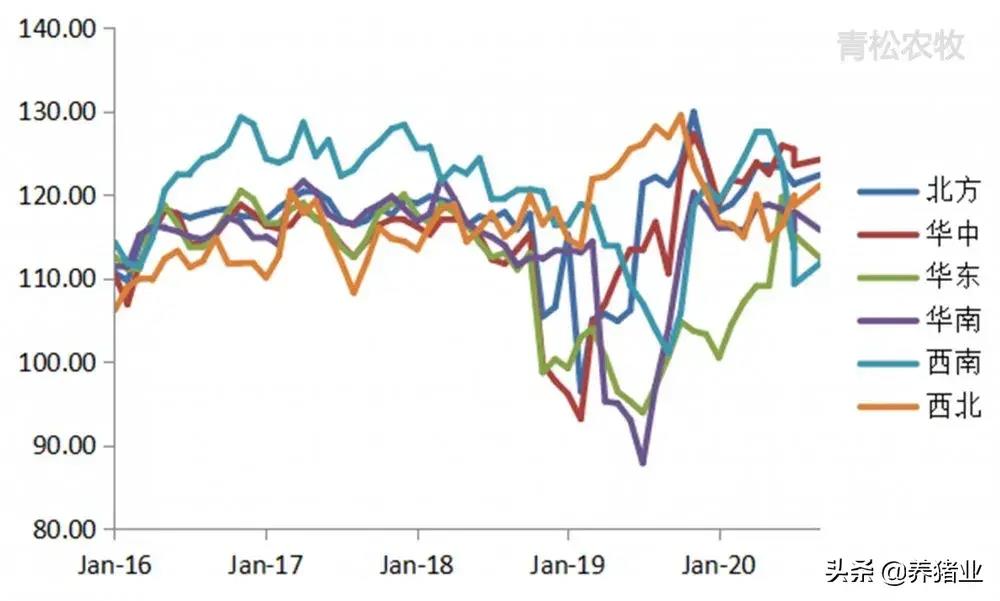

疫病稳定,但仍干扰生产。期间,随着疫病的减少,中猪、母猪屠宰量都有下滑;中猪交易量下滑在一定程度上提升了整体交易重量的上升。从区域上看,东北、中部、西北地区生猪交易重量最大,供给上属于相对充裕的地区,上述地区有望成为低价区。

各区域生猪交易重量走势

在价格下滑的情况下,重量的上升用惜售解释显然谈不上;那么意味着销售慢于产出,价格下滑、销售慢于产出,典型的滞销特征。在此影响下,10月份交易价格将在此面临深度调整,这种调整将导致整体均价跌破30元。