8月14日玉米期价在多头增仓助攻下呈现强势拉涨,主力合约由2220元/吨一线涨至2300元/吨下方,当 日涨幅达到了3.05%。后玉米期价保持高位震荡,波动幅度增加,价格重心也在震荡中由2300元/吨整数关口下方上移至其上方。基本面上,临储拍卖已经经历了13次高成交高溢价态势,在国储库存余量不足的当下,高成本仍将支撑期价;但在进口增加、新粮逐步上市叠加下游深加工企业下调收购价的情况下,临储粮仍面临较大的出库压力,因此,短期玉米期价大概率上涨动能不足,或面临回调风险。

基本面分析

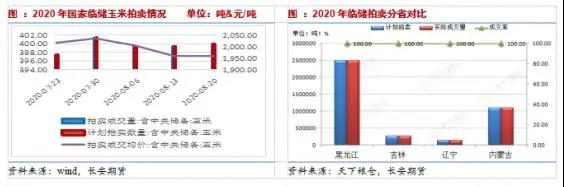

(一) 临储拍卖接近尾声,新粮上市接踵而至

8月20日进行的第13次临储玉米拍卖全部成交,本周四第14次临储拍卖将拍400万吨玉米,其中增加了2016年与2018年两个年份包干销售的玉米,市场预计此次拍卖为最后一拍,储备粮投放面临结束。截止目前,临储拍卖累计投放5195万吨玉米,累计成交5194万吨,成交率几近100%。价格方面,临储13拍均价为1958元/吨,较12拍变化不大,周环比降低1元/吨,高成本因素继续支撑玉米价格。由于成本过高,且近期华北地区玉米收购价格下调幅度较为明显,导致东北贸易商无利润,出货意愿不强,市场统计目前临储粮仅有3成半左右出库,出库节奏偏慢。也因此在临储拍卖接近尾声的情况下,贸易商在高成本支撑下仍有屯粮意愿。不过,临储结束意味着拍卖炒作面临终结,出库为大概率事件,叠新粮与进口补充供给,市场价格的话语权也将移至下游用粮企业,因此短期内玉米面临较大压力。

新季玉米方面,目前华北地区春玉米开始上市,市场供应逐步增加,质量同比去年稍差,但对局部地区形成有效供应,继续冲击玉米价格市场,贸易商挺价意愿减弱,手中仍有余粮的贸易商开始积极出库。一般情况下,随着新玉米大量上市,玉米价格将会出现季节性回落,2019年新玉米上市主合约期价自1890元/吨下跌至1810元/吨附近,跌幅超过4%,而今年在临储粮、新季玉米叠加进口集港量增加的三重压力下,短期玉米难以排除季节性回调的压力。

(二) 港口库存变量不大,月度进口保持同比增加

据天下粮仓统计数据,截止8月14日广东港谷物库存为90.7万吨,其中高梁库33.8万吨,大麦库存7.2万吨,玉米内贸库存为18.2万吨,外贸库存为31.5万吨,玉米累计库存为49.2万吨,小幅低于去年同期,但远低于五年均值。据COFEED统计,辽宁四港总库存233.4万吨,周环比降低25万吨,较7月底降低约30万吨。

进口方面,据中国海关总署发布的数据显示,6月份我国进口玉米881592吨,环比增加244603吨,增幅38 4%,同比增加164599吨,同比增幅22.96%,其中从乌克兰采购玉米最多,为815451吨,占比92.5%。1-6月累计进口玉米3656322吨,同比增加17.59%。而从USDA报告来看, 8月13日当周美国出口净销售2019/20年度玉米净增6.16万吨,环比减少84%, 较四周均值减少63%,其中向中国大陆出口装船382.4万吨2019/20年度玉米,当周2020/21年度玉米出口销售净增72.33万吨,出口装船119.7万吨,环比减少10%,但较四周均值增加19%,而截止8月21日美国民间出口商报告向中国出口销售405000吨玉米,为2020/21年度付运。从当前我国进口玉米数量来看仍处于增加态势,预计今年720万吨的进口配额被用完为大概率事件。

(三) 9月饲料需求存在减少预期

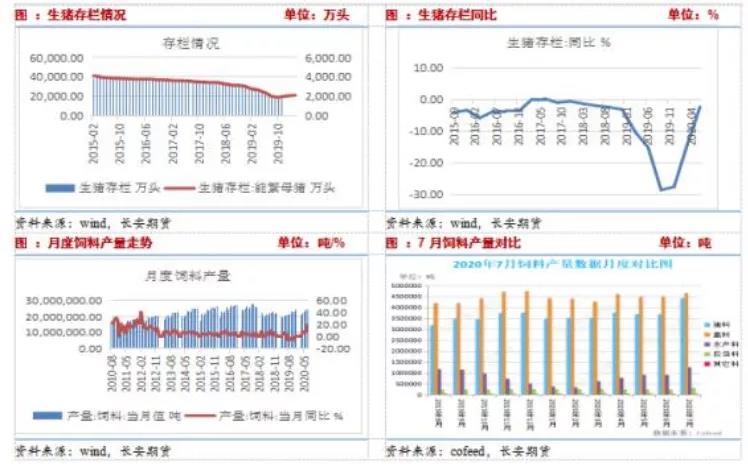

从生猪存栏情况来看,7月份全国生猪存栏11681905头,环比增加367035头,环比增幅3.24%,同比增幅0.06%,这是自2018年4月以来生猪存栏首次实现同比增长。其中母猪总存栏1927182头,环比增加98210头,增幅5.37%,同比增加59.44%。根据分项来看,仔猪( 15公斤以下)占比21.89% ,小猪( 15-50公斤)占比21.30%,中猪( 51-80公斤)占比20.93% ,大猪( 81-100公斤)占比19.22%,100公斤以上的肥猪占比16.67%,不难看出,市场正加紧繁育小猪,大猪占比较小,多地频繁降雨叠加开学前终端消费欠佳以及南方大猪存栏下降,规模猪场压栏惜售情绪较浓,部分企业选择将8月出栏计划的30-40%延迟至9月出栏,因此大猪产能仍有待释放的同时,8月饲料需求或保持稳定,但9月份开始大中小院校集体开学、中元节接踵而至,届时大猪出栏数量或有所增加,对饲料需求将出现阶段性降低。从饲料产量角度来看,wind数据显示,7月国内饲料产量为2449.2万吨,2019年8月国内饲料产量约在2190.9万吨,预计今年8-9月或同比有小幅降低。

替代方面,由于玉米价格坚挺,部分企业持续利用小麦替代玉米生产饲料,替代比例集中在15-30%之间。但随着新季玉米上市价格季节性回落以及玉米价格出现松动情况下,预计后期小麦替代的作用或有降低。

(四) 淀粉开机率继续反弹,玉米加工量料稳步增加

据天下粮仓对119家深加工企业调查显示,8月10日至8月14日,累计收购玉米848800吨,环比增加175050吨,增幅25. 98%,同比增加341700吨,增幅67.38%。分地区来看,山东33家玉米深加工企业收购量为327650吨,占比40%,黑龙江15家玉米深加工企业收购量138600吨,占比17%,内蒙古6家深加工企业收购量为97700吨,占比12%。整体来看,玉米深加工企业原料收购量稳步增加,需求稳步回升。而淀粉行业开机率为64.46%,环比增加0.71%,同比增加4.74%,酒精行业开工率为44.78%,环比回升2.3%,但同比回落5.4%。山东地区深加工企业晨间到车辆维持在500-600辆,近期玉米贸易商出库意愿相对增加,市场价格主导权逐步转移至下游消费端,导致深加工企业纷纷下调玉米收购价格, 压制玉米价格。

(五) 现货价格小幅分化

近期国内玉米现货价格高位震荡,波动幅度不大。其中玉米现货指数2278元/吨,环比增加5元/吨,同比增加354元/吨,涨幅18.40%。由于华北周边早春玉米陆续上市,山东早间待卸车量环比降至500-600辆,部分企业在满足日加工量的前提下,连续下调收购价格,深加工企业玉米收购价格在2360-2454元/吨,大多企业环比继续下调10-80元/吨。而因临储粮成本高企,叠加北方产区价格坚挺,港口集港量寥寥无几,北港价格维持稳中偏强,东北地区深加工企业收购价主流区间为1960-2040元/吨,个别企业环比下跌6元/吨,辽宁锦州港陈粮容重690-700质量较好价格为2250元/吨,环比上涨50-60元/吨。而南方港库存偏紧,存粮贸易商提价意愿强烈,广东蛇口新粮报价2450元/吨,环比上涨10-20元/吨,陈粮报价2410元/吨,环比上涨10-20元/吨不等。但随着春玉米上市量增加,各地玉米价格将进入阶段性回调阶段,预计玉米期价或再度承压,回调几率较大。

总结

从供应端来看,近期玉米期价主要压力在于储备粮拍卖完成后,出库压力将大增,叠加全国新季玉米将在9月中旬大量上市,市场粮源阶段性充足,预计将对玉米期价造成较大的回调压力。而在渠首粮源供给阶段性充裕的背景下,价格的主导权或由供应端逐步转移至下游深加工用粮企业,从近期深加工企业下调玉米收购价格来看,玉米期现货价格涨速也出现了短暂放缓。因此预计短期内玉米期价不具备大涨的动力,或以偏弱震荡为主,但在新季玉米减产中长期利好玉米价格的背景下,预计玉米回调空间有限。建议投资者选择短空长多的操作思路。