今年以来,国内猪肉价格呈现"V字形"。年初,受疫情影响叠加春节需求旺盛,猪肉价格一度大涨且供不应求。经历数月"降温"后,猪肉迎来下半年的消费旺季(每年的6至9月,猪肉价格基本上会出现季节性上涨)。近两个月,全国各地猪肉价格出现上涨态势,7月份全国猪肉平均批发价格为47.75元/公斤,同比增长101.92%。

猪肉产业链的上中下游分别为生猪养殖、屠宰、肉制品制造。在生猪价格上行阶段,全产业链的营业收入都会提升。其中上游养殖企业的收入、利润受猪价影响最大,是猪价上涨的最大受益者,但也容易在猪价下跌周期时陷入经营困境。

而中下游企业,特别是肉制品企业,在猪价上升时可享受产品价格上涨带来的市场红利,龙头企业还能赢得快速提升市占率的窗口期。当生猪价格开始下跌时,肉制品企业则可迎来成本下降、利润上升的良好机遇。因此肉制品行业在猪价的剧烈波动中,其业绩的增长趋势和稳定性较好,没有明显的周期性。

2007年至2019年猪价变动

数据来源:WIND、国开证券

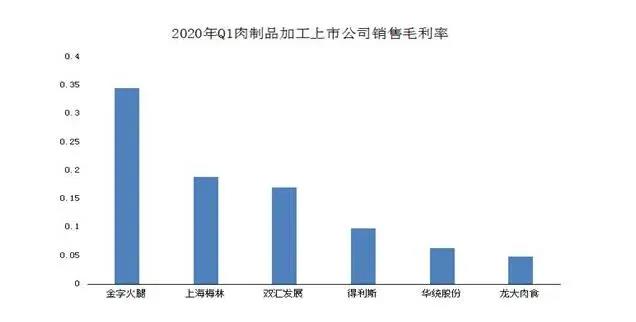

目前A股市场上,已开展肉制品业务的公司主要包括金字火腿、双汇发展、龙大肉食、华统股份等。

数据来源:公开资料整理

面对新的历史性发展机遇,站在产业链的角度来看,肉制品产业的投资机会或才开始。

01. 猪肉产能恢复需要时间,肉价将在较长时间内保持高位

据农业农村部发布数据显示,2020年上半年全国生猪出栏25103万头,比上年同期减少6243万头,下降19.9%;出栏数量减少促使国内生猪价格不断攀升。为了应对肉价上涨带来的居民消费价格上涨压力,国家加大猪肉进口力度,据海关总署数据显示,上半年我国进口猪肉212.3万吨,较去年增加了1.4倍,年内中央已累计投放储备冻猪肉达46万吨。

对于肉制品企业而言,可以通过冻肉及进口肉来平抑国内肉制品成本波动,利用资金、进口、自有冷库等优势,在确保产品质量的情况下,灵活有效控制生产成本,实现经营最优化。

近年来中美猪肉价格对比

数据来源:国家统计局

02. 肉制品消费占比不断提升,未来发展前景巨大,中高端产品受消费者青睐

从国际肉制品发展历程来看,打造健康化、品质化、时尚化产品,不断提高肉制品附加值将成为肉制品产业升级的重点方向。目前,我国肉制品消费占肉类消费量的比例只有16%,而发达国家比例普遍在45%以上,发达国家达60-70%。对标世界平均水平,我国未来的肉制品市场还有很大的空间,前景十分广阔。对于肉制品品牌企业而言,将会迎来全新的发展阶段,价值优势也将进一步显现。

2020年以来受疫情影响,国内居民对于肉类产品的消费习惯发生了较大改变,在疫情防控关键时间,居民减少出门购物次数,加上生鲜猪肉价格飞涨。肉制品因其便于保存、营养美味、食用方便的特性脱颖而出,受到消费者青睐,形成消费刚需,销量节节攀升。同时肉制品消费升级带动了产业迅速发展,不少企业聚焦高端化、健康化、本土化,培育出贴近消费升级趋势、市场反响较好的新产品。

03. 电子商务、生鲜电商、配送到家、C2M等新模式,助推肉制品产业发展

受新冠肺炎疫情的影响,"宅"成为了一季度全国居民生活最普遍的生活状态。"宅经济"异军突起促进了各类线上消费的大幅度增长。发力淘宝、抖音、盒马鲜生、京东到家等直播电商、新零售渠道,成为肉制品企业抢占线上市场份额、提升品牌溢价的重要手段。从行业整体来看,部分在前两年已悄然布局线上销售渠道的企业,充分享受到本轮线上端爆发带来的市场红利。

结合上述分析来看,首先,肉制品属于刚需消费品,不受经济周期和贸易战的影响,也不爱疫情的影响,行业发展的确定性强;其次,肉制品行业正处于猪肉超级周期的有利发展环境,热鲜肉的消费占比将逐步走低,而肉制品的占比将不断提升,市场规模不断扩大;再次,专注肉制品领域的企业可以避开猪肉市场价格波动的风险,通过进口替代、品牌溢价等保证效益的稳定性;最后,近年来兴起的线上销售、生鲜电商、网红直播等新模式,会不断提升肉制品在国民食品消费中的占比。因此,肉制品行业将会呈现出更为平稳上升的趋势,行业整体市场增长空间也有望在后疫情时代得到持续增长。一些肉制品龙头也在将这个过程中首先受益。