引言:

7月1日美国农业部公布预计今年美国大豆播种面积为8382万英亩,高于3月份的预测,但是低于大多数分析师的预期,去年同期播种面积为17.8亿蒲式耳。美国大豆库存为13.86亿蒲式耳,位于市场预期为13.92亿蒲式耳,低于上年同期的17.8亿蒲式耳。在数据利多的刺激下,连粕随美豆大幅上涨,打破持续一个月的M2009合约多空博弈,横盘震荡的窘境。若仔细分析,播种面积及库存仅仅是略低于分析师预期,而今年的播种面积是远高于去年,库存虽较2019年同期大幅降低,但仍高于2018年及往年同期,整体来看美豆还在去库存的过程,而此利多数据仅仅是打破平衡的一根稻草,并没有对供需格局产生较大的影响。因此我们需要分析下盘面突变大涨是否有理论支撑,而影响盘面价格主要两个层面的因素,近期因素和远期因素,近期是现货的供需格局和价格对盘面价格的影响,远期是预期的供需变化和未来影响价格趋势的潜在风险因素。

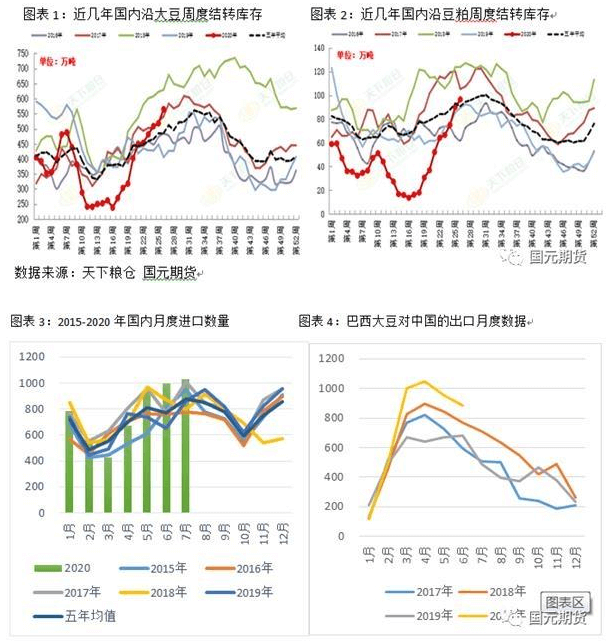

2019年3月以来,因疫情原因巴西大豆到港受阻,国内大豆及豆粕库存快速走低,现货价格快速上涨,基差也迅速走高,但因巴西大豆丰产收割,中国对美豆的征税取消,因价格优势国内有进口美豆的倾向,刺激巴西农户销售大豆意愿较强。2月中国疫情致使巴西大豆出口中国大豆减缓,但随着中国疫情局势逐渐缓解,巴西大豆对华销售逐渐恢复。2020年3月巴西大豆对华出口1000万吨,4月对中国出口1047万吨,从巴西港口出发到达中国港口为45天,国内大豆豆粕库存开始在4月下旬开始回暖,现货价格也从高位开始回调,基差也开始回落,截止到6月26日,国内沿海油厂大豆库存为564.8万吨,较去年同期增加39.26%,豆粕库存为96.47万吨,较去年同期增加7.78%,2020年5月-6月巴西向中国出口大豆1839万, 美国对中国装船310万吨,阿根廷对中国装船255万吨,共计约2404万吨,这部分大豆将在7-8月之间到,按目前周度压榨量210万吨的高开机率水平计算,7-8月共压榨量为1700-1900万吨,因此国内大豆及豆粕库存压力至少要持续到8月。

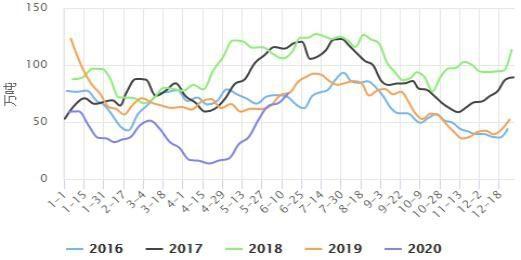

接下来看下豆粕需求情况,豆粕主要用于饲料,可分为禽饲料和猪饲料,而饲料的消费主要依据是畜禽存栏量计算,生猪存栏量正在恢复,预期饲料的月度增量在3%-5%,禽饲料因蛋鸡养殖利润亏损,存栏量从高位开始回调,肉禽养殖利润目前也比较微薄,鸡苗补栏意愿不强,因此短期禽类存栏量短期或将微幅下调。因此整体来看,需求端的恢复比较缓慢,短期整体的供需格局比较宽松。

现阶段的供需宽松压制着价格的反弹,而在价格支撑端,主要源于进口成本的增加和潜在未来风险预期,其中进口成本增加主要源于巴西及美国大豆报价升贴水以及运费的增加等。这里我们着重分析大豆报价升贴水,因目前国内进口的大豆主要从巴西进口,因此我们着重以巴西进口大豆分析。与进口成本变化相关的因素包括盘面价格,FOB升贴水,运费以及汇率等,而这波涨势与上面的因素基本都相关,其中FOB升贴水是从4月底开始启动的,巴雷尔/人民币汇率及运费是从5月中下旬开始反弹走高,其中影响较大的是盘面涨势及FOB升贴水。盘面价格是未来预期价格, FOB升贴水反映的是现货与期货的价差、商家的预期利润以及国内运输费用、装卸费等。因疫情原因巴西国内需求的疲软,现货供应压力较大,现货价格仍比较低迷,但目前巴西年度销售接近尾声,可出口大豆基本见底,基层惜售情绪增加,加上巴西在积极采取刺激经济恢复的措施,经济逐步复苏,巴西国内豆粕需求将逐步回暖,加上原油价格的反弹,巴西国内运输费用逐渐增加,因此远期FOB升贴水呈现逐渐增加的趋势。在盘面预期价格上,美豆种植面积及产量增量的利空预期已经反映, CBOT盘面大豆大豆价格及国际大豆现货价格都在近几年相对较低位置,大豆下方空间有限,国际运费随着原油价格的上涨,对其形成支撑,因此大豆进口成本将呈现继续走强。 成本的支撑限制大豆底部。

在远期风险上,市场主要关心的中美关系导致美豆进口是否顺畅,美豆天气炒作以及巴西大豆运输到港是否顺利。美豆进口方面,截止到6月28日,2019/2020年度美国大豆销售3700万吨,年度计划出口大豆剩余大约700万吨, 而且6-8月是美豆销售的淡季,因此美豆是否顺利对中国出口对国内大豆供需格局影响不大。而影响比较大的是巴西大豆是否顺利到港,这主要取决于巴西疫情的影响,目前巴西国内疫情虽然依然严重,但港口出货比较正常,因此我们暂且认为这里的风险为不确定风险或者较低概率风险,最后我们看下天气,近期美国大多地区正处于大豆陆续开花期,从NOAA发布的天气变化来看,美国中西部大部分地区土壤水分充足,促进生物生长,但东部因近几日高温天气,降水较少,因此生长状况较差,后期可能成为焦作的热点,但目前影响仅在初级阶段,若继续高温少雨,后期将影响大豆的生长速度和单产。因此来看远期较大的风险仍是天气炒作。

总结,整体来看这波突起虽因美豆数据偏利多的数据而起,但实质是进口成本增加,压榨利润微薄致使油厂在远期盘面寻求支撑,其次也包括市场对天气炒作的担忧。未来利多因素仍较多,包括需求消费回暖,进口成本增加,天气炒作及中美关系、巴西运输受阻等,而利空因素则是7-8月大量大豆到港,大豆及豆粕库存累库,但累库阶段并不是油厂一定要下调价格的时候,而是累库到一定程度变成胀库以及市场对后市不看好,下游采购不积极。因此目前并不具备大幅回落的条件,或者下方空间有限,关注2800一线支撑,而现货端的压力以及美豆种植面积产量远高于去年的种植面积产量限制了反弹的空间,关注3000一线压力。