东北地区大豆(4831, 33.00, 0.69%)压榨企业数量较少,今年来一直维持8家油厂正常生产,日均压榨3万吨大豆,整体产能相对偏低,使得东北地区豆粕价格一直处于沿海地区高位。6月份以来,辽宁地区豆粕价格一直在2800-2860元/吨震荡,依然处于沿海地区的价格高位。7月辽宁地区日均将新增9000吨产能,营口龙江福将于7月初开工压榨,日均产能3000吨,丹东帕斯特预计7月代加工(九三)生产,日均产能6000吨。届时东北豆粕价格能否延续沿海地区高位呢?笔者认为7月东北豆粕价格将承压下行,虽能维持沿海高位价格但与华北价差将不断缩小,具体原因且听笔者道来。

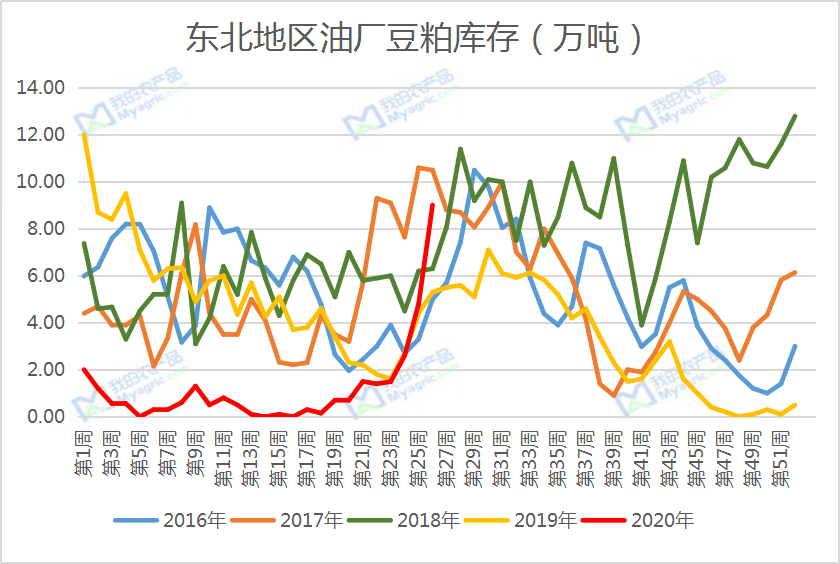

一、大豆供应压力不减 豆粕库存大幅增长

据我的农产品网统计,2020年6月份东北大豆到港19.5船约126.75万吨,7月预计到港17船约110.5万吨。截止6月26日当周,东北豆粕库存继续大幅增加,同比上周增长4.21万吨,多数油厂由于压力较大胀库憋停:大连九三已于6月25日双线改调单线开机,铁岭九三6月末至7月初有7天双线停机计划,长春九三将于7月2日停机一周,盘锦中储粮6月23日停机至6月30日左右开机。7月大豆供应压力依旧,油厂在短暂去库存后势必又将高位开机,再加上油厂新增产能,豆粕价格势必继续下行。另外因为东北价格处于全国沿海高位,华北山东地区长期以来一直有往东北走货的习惯,目前东北华北价差在70-80元/吨左右,山东则在120-130元/吨左右。若东北产能大幅增加造成产能过剩,市场无法消化,东北价格或将慢慢向华北靠拢。

二、需求未见明显回升 市场情绪消极

辽宁作为全国重要的生猪养殖大省,据农业农村部数据显示,2020年1季度末辽宁地区生猪存栏1108万头,截至5月辽宁地区猪饲料同比增长20.9%。但今年由于受到疫情影响,猪肉消费不振再加上进口猪肉、中央储备猪肉的投放,5月上旬猪肉价格下跌,随着压栏大猪出栏增加,养殖企业补栏速度缓慢,猪料需求进一步减少。6月猪价虽止跌回升,有所上涨,但由于目前豆粕行情的不确定性,市场情绪悲观,补库意愿不强,大多数饲料企业以维持安全库存随采随用为主。另外禽料由于养殖利润下滑,加之气温的不断升高禽蛋存储难度加大,蛋价不断走低,养殖陷入持续亏损,淘汰情绪增强,补栏积极性显著降低。综合来看,饲料需求恢复仍需一段时间,7月需求预计不会有明显增长。

三、美豆种植良好 大豆进口成本下跌

截止到2020年6月21日,美国18个大豆主产州的大豆播种进度为96%,作为对比,一周前的播种进度为93%,去年同期为83%,五年同期均值为93%。大豆出苗率为89%,上周81%,去年同期66%,过去五年均值85%。大豆扬花率为5%,去年同期1%,过去五年同期均值5%。且近期中西部地区出现有利降雨,天气方面暂无炒作题材叠加疫情引发经济担忧,美豆价格持续下跌使得大豆进口成本集体回落,短期内连粕或将跟随美豆偏弱运行,豆粕上涨缺乏动力。

综上所述,7月东北地区豆粕在供应增加的情况下,豆粕库存压力势必有增无减,价格上行困难重重;需求未能明显改善叠加美豆状况良好及中国美国磋商正常运行的情况下,7月东北豆粕现货价格预计将承压下行,短期内东北豆粕虽能维持沿海地区高价地位,但与华北地区现货价差也将不断缩小。