二季度接近尾声,一则突如其来的宏观消息打破了豆粕低迷已久的震荡格局,结果却是场“闹剧”。回归基本面来看,面对庞大的大豆供应、低迷的终端需求以及美国良好的种植、生长天气,2800一线似乎是一道迈不过的坎,七月份的豆粕恐怕依旧在艰难中前行。

美豆对华出口增加新作优良率高于同期

截止6月18日当周,19/20年度美国对华大豆销售总量(已经装船和尚未装船的销售量)为1560.3万吨,同比增加14.4%,对华售出305万吨20/21年度交货的大豆,比上周提高103万吨。中国执行第一阶段贸易协定,加大对农产品尤其是美豆的购买,国内供应持续增加;另一方面截止21日上周数据显示美豆种植区天气良好,美豆种植率为96%,去年同期为83%;大豆生长优良率为70%,去年同期为54%;大豆出苗率为89%,去年同期为66%;大豆开花率为5%,去年同期为1%。6月底有望完成全部播种,本周及下周的降雨增加土壤湿度,利于大豆生长,目前暂无天气威胁。虽然有中国买船推动美豆期价上涨,但是天气上暂无利多因素,上涨幅度有限。

国内压榨量维持高位库存持续增加

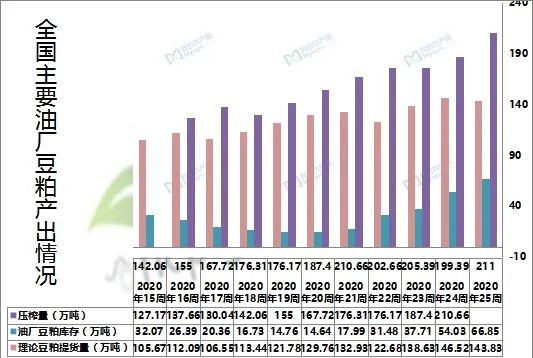

据我的农产品网对全国111家主要油厂的调查,第26周(6月22日至6月28日)国内大豆压榨预计为202.97万吨,上周211万吨,6月份压榨总量约800万吨,明显高于去年同期728.85万吨水平,但终端养殖需求上并没有明显增加。另外截止到第25周全国大豆库存450.77万吨,同比增加10.52万吨,增幅2.39%;豆粕库存为90.81万吨,比上周增加15.45万吨,同比增加10.79万;豆粕理论提货量约147万吨,较上周减少1万吨,且已经连续两周下降。豆粕现货价格依旧承压,基差持续走弱短期难有改观。

全国主要油厂豆粕库存统计

全国主要油厂豆粕产出及提货情况

油厂豆粕成交清淡市场情绪悲观

从成交量来看,据我的农产品网统计,本周前三天主要油厂成交63.76万吨,日均成交21.25万吨,其中现货成交54.1万吨,远月基差成交9.66万吨,油厂成交一般,以现货一口价为主,饲料企业一般7天物理库存,合同库存维持一个月左右,贸易企业多是现货随用随采。目前豆菜粕价差490左右,华南豆菜粕现货价差140左右;一般情况500以内水产饲料中以豆粕代替菜粕,再此情况下,豆粕成交依旧清淡,可见养殖终端需求不容乐观。市场参与者情绪低迷,对接下的豆粕价格依旧持悲观态度。

数据来源:钢联数据

全国饲料总产量下滑终端需求不佳

根据农业农村部畜牧兽医局、全国畜牧总站到的数据显示,5月份全国饲料总产量2023万吨,环比下降1.8% ;其中猪料590万吨,环比下降5.3%,同比下降14.5%;随着大猪逐渐出尽,养殖企业补栏缓慢,猪料需求进一步收缩;蛋禽料283万吨,环比下降6.7%,肉禽料805万吨,环比增加0.8%;二季度禽类养殖利润下滑,养殖企业补栏积极性减弱,禽料需求整体下滑;水产料224万吨,环比增加9.8%,同比减少1.2%,迟迟未恢复至去年同期水平,再加上近期华南暴雨导致洪涝灾害,短期制约终端需求。猪料和禽料以豆粕为主,其中豆粕在猪料中占比30% 左右,在禽料中占比15-40%左右,在水产中占比15-40% 左右,整体来看终端需求偏弱。

综上所述,美豆方面,美豆出口数据转好,短期推动美豆期价震荡上涨,若无天气或其他利多因素,上涨幅度有限;国内方面,7月份大豆到港依旧庞大,油厂大豆供应充足,豆粕库存持续增加,终端需求无明显好转,豆粕期价围绕2800一线震荡运行,现货价格继续承压。