2018年8月辽宁沈阳爆发第一例非洲猪瘟疫情,2019年是国内非瘟疫情的高发期,生猪出栏量减少,猪肉价格一度上涨至50元/公斤,到现在国内非瘟疫情仍偶有发生,年后新冠肺炎疫情抑制了部分团膳消费,猪肉价格开始进入回落通道,部分地区猪肉价格已回落至30元/公斤以下。那么,除了非瘟疫情,还有哪些因素会影响猪肉价格呢?

宏观因素

宏观政策

猪肉占CPI构成的2.88%,同时中国人以吃猪肉为主,占肉类总消费量的2/3,猪肉价格上涨将会带动其它肉类乃至食品价格大幅上涨,因此猪肉价格大涨有推动物价上涨的风险。国家在因对此类风险时,不再单纯依靠货币紧缩作为反通胀的主要宏观政策。

本次非洲猪瘟对社会消费的影响,国家主要通过放宽生猪饲养限制、加大金融信贷支持、积极进口与抛储来应对,而这些宏观调控政策对产业复养起到了很好的支持和促进作用,猪肉价格也缓慢回落。

截至2020年5月27日,今年华储网共投放中央储备冻猪肉20批,累计投放量达到38万吨。这极大的保障了新冠肺炎疫情中居民猪肉供给,保证新冠肺炎疫情防控期间猪肉价格相对稳定。

另外,近几年愈加严苛的环保政策在非洲猪瘟疫情之后,为促进行业积极恢复,部分限制措施略有放松,但整体依然受环保政策限制,投产成本增加,限制小规模养殖厂复苏,同时留给大规模养殖厂快速扩张的空间。根据艾格农业数据,仅2020年4月份温氏、牧原、新希望等龙头企业共投入约760亿元布局生猪产业。宏观调控与环保政策持续影响下,国内生猪养殖规模化进程有望加快。

经济发展水平、居民收入以及消费者偏好

除去宏观调控与环保政策,经济发展水平、居民收入水平以及消费者偏好也在一定程度上影响猪肉消费,进而影响其价格。

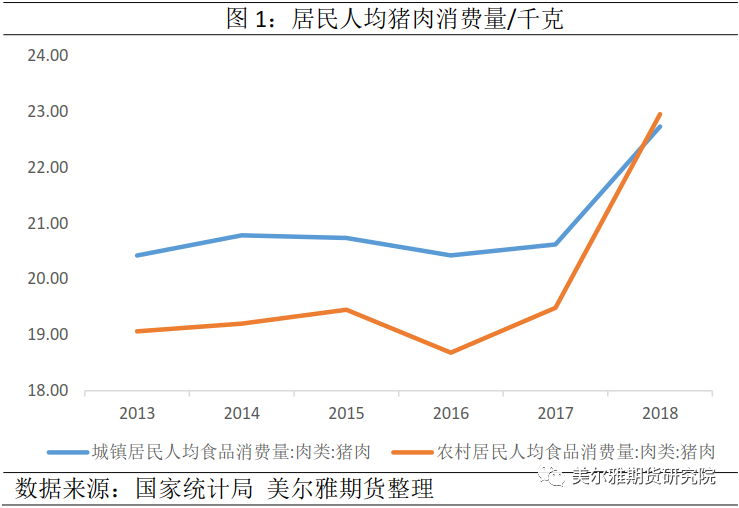

国家统计局数据,2013-2018年间城镇居民和农村居民人均猪肉消费量稳步增长,而且随着城镇化不断推进,农村居民人均猪肉消费量增速明显,仅2018年农村居民人均猪肉消费量达到22.96千克,同比上涨17.80%,且首次超过城镇居民的人均消费量22.74千克(图1)。

目前我国城镇居民猪肉消费量基本饱和,而且随着人们越来越注重饮食健康,猪肉的城镇消费占比增速或进一步放缓。与此相对应,农村改革持续推进,来自农村居民的消费量有望实现持续增长直至饱和。

供给因素

养殖利润

畜禽养殖行业决定供给量的内在驱动因素是养殖利润,生猪养殖也不例外。生猪饲养周期决定了猪肉价格周期较禽肉价格周期更长,在每一轮价格低谷都有养殖利润亏损导致的能繁母猪产能去化,在价格高峰有能繁母猪快速扩产能。

2019年至今高盈利驱动与环保限制,规模化大企业得以迅速扩张,6月2日,根据美国养猪界权威杂志National Hog Farmer公布的2020年全球养猪企业实力榜显示,2020年全球母猪存栏在10万头以上的企业有34家,其中,中国11家猪企上榜,分别为温氏、牧原、正大、新希望六和、正邦、中粮、天邦、双胞胎、扬翔、大北农、德康集团,母猪数量总计573.62万头,温氏、牧原分别排在全球排行榜的第一、第二位,母猪存栏分别为130万、128万。

全球母猪存栏在10万头以上的34家企业中,中国和美国各11家,母猪数量总计分别为573.62万头和368.35万头,分别占入榜企业母猪总量的49.62%和31.86%(图2)。

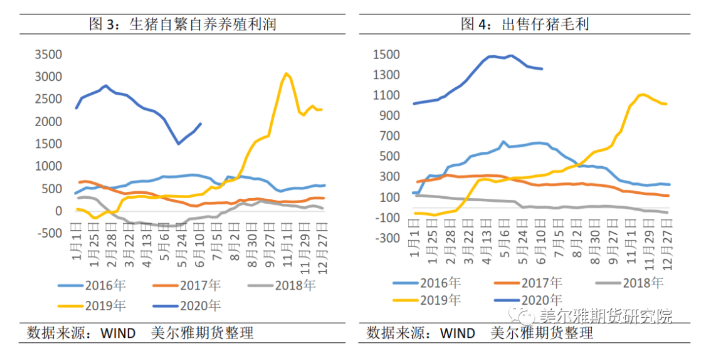

国内自繁自养与出售仔猪毛利在年后有一定幅度回落,但依然处在同期高位水平,预期端午节对猪肉价格有小幅提振,养殖利润有望回暖,行业的养殖利润驱动效果依然存在(图3、4)。

能繁母猪与生猪的存栏与淘汰

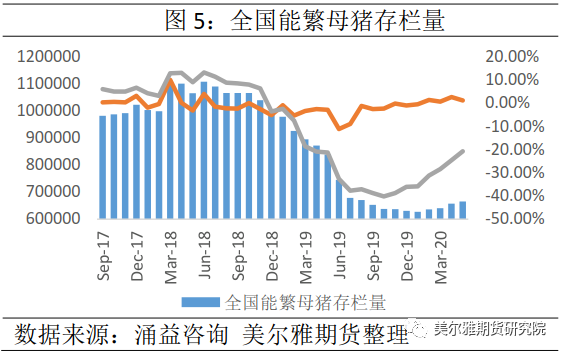

能繁母猪与生猪存栏量是生猪与猪肉供应的主要来源,能繁母猪存栏量的变化是生猪存栏供应变化的起点。母猪的存栏决定仔猪的生产供应能力,进而决定未来的生猪出栏量。

从后备母猪补栏到产仔、育肥、出栏,需要13个月左右的时间;能繁母猪淘汰,则影响4个月后的仔猪供应,进而影响10个月后的生猪出栏。因此,能繁母猪补栏影响13个月后的生猪供应,能繁母猪淘汰影响10个月以后的生猪供应。

根据涌益咨询市场数据,2020年5月国内能繁母猪存栏量为665359头,环比增长1.21%,同比减少20.71%(图5),是自2020年1月份起连续4个月环比增长。由能繁母猪供给推算,今年年末或2021年初生猪出栏量有望出现连续增长,届时将增加生猪供应量,猪肉价格供给端利多因素减弱。

成本支撑

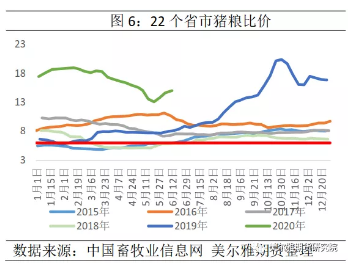

生猪饲养成本主要包括厂房设备投资、饲料成本、人工水电、药品与防疫成本等,其中厂房设备投资属于前期固定资产投入,饲养过程中饲料成本占到总成本的70%左右;对于外购仔猪的养殖户来讲,采购仔猪成本与饲料成本分别占20-30%和40-60%,因此饲料价格对生猪养殖的价格支撑要比家禽类养殖更明显。一般采用猪粮比价来衡量生猪养殖的饲料成本。

也有说猪粮比价是生猪出场价格与玉米批发价格的比值。按照我国相关规定,生猪价格和玉米价格比值即猪粮比在6:1视为生猪养殖基本处于盈亏平衡点。猪粮比越高,说明养殖利润越好,反之则越差。但两者比值过大或过小都属不正常现象。

从2015年至今的猪粮比价走势图来看,一般都处在盈亏平衡点上方,生猪养殖能实现较好利润,仅2015年与2018年的上半年处于平衡点以下,2019年下半年至今猪粮比明显高于正常区间,说明养殖利润丰厚(图6)。

养殖技术的发展与进步也在改善生猪养殖成本。人工授精技术和早期断奶技术的普遍应用,使得每头母猪每年能提供的断奶仔猪头数即PSY不断提高,加之饲养技术不断提高,仔猪育成率也在提高,相应减少生猪供应对能繁母猪的依赖。出肉率和料肉比的提高,也逐步降低猪肉供应对饲料投入的依赖,使得生猪养殖更加经济、高效。

规模化程度

近几年得益于国家政策支持,以及环保抓紧之后,部分小规模养殖厂因达不到环保标准,被迫退出,同时大型企业借助资金和政策优势快速扩张。

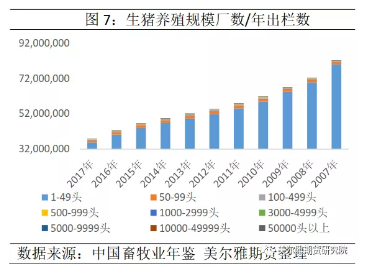

根据中国畜牧业年鉴,2007-2017年,年出栏数在50头以下的养殖厂数量急剧减少,10年间50头出栏量以下的养殖厂累计减少55.41%,而规模化养殖厂扩张后,年出栏量在5万头以上的养殖厂达到407家,累计增加714.00%。规模化养殖厂取代小养殖厂后,国内养殖厂总数减少54.16%(图7)。

2018年非洲猪瘟之后,小规模养殖厂因防疫不到位,猪群被感染的风险更大,猪群被扑杀的经济损失巨大且不易弥补。相对而言,规模化养殖厂的防疫控制和风险承受能力更强,小规模养殖厂退出的市场被大型企业迅速占领,加快国内生猪养殖规模化进程。