5月20号,新希望表示,2019年10月份以后,仔猪价格上涨,4月份猪的成本很高,但现在猪价是跌的,资本市场有部分投资者担心这种情况是否会导致单季度亏损,不排除这种可能性。

面对喋喋不休的猪价,有关猪周期结束的讨论越来越激烈,然而,站在产业链的角度,投资机会或才开始。

“二师兄”咋了?

近期猪肉价格已连续9周持续下跌,据博亚和讯数据显示,5月15日全国外三元生猪均价跌至27.92元/公斤。此外,农业农村部数据显示,猪肉批发价格于5月11日跌至41.45元/公斤,为年内最低水平。

具体而言,从2月中下旬以来,国内生猪价格就已经呈现出持续阴跌态势。其自2月19日报出50.08元/公斤的阶段高点后,已连续近3个月维持降势。而五一小长假期间,虽然随着国内新冠肺炎疫情形势缓解,消费市场获得明显提振,但猪肉批发价格下跌的趋势依然没有扭转。

今年以来,新冠疫情下生猪出栏受阻,二次育肥现象较为普遍,导致4-5月份大猪集中上市,供给端短期增长。此外由于前期消费端持续不振,屠宰厂利润空间萎缩,有意压低收购价格,加剧了养殖户恐慌心理,导致短期内非理性抛售,出栏量近期有所上升。

据海关总署统计,2020年第一季度中国猪肉进口量达到95.1万吨,同比增长184.51%。此外,2020年以来,我国陆续进行18次冻猪肉投放,投放量达34万吨,最近一次在5月15日投放的1万吨中央储备肉进一步打压了市场信心,猪价承压。

所以,在产能提升、储备肉投放、进口增加等因素的刺激下,猪肉的供应已出现稳中有升的状态。可以看出,在国内猪肉供给得到保障,猪肉供不应求的局面已有所改善之际。

另外,3-5月份并非是传统的猪肉消费旺季,从过去几年同期的猪价走势来看,仅2019年由于非瘟疫情导致行业产能大幅下降,3-5月的猪价呈现稳中趋涨走势,其他年份均维持震荡走低态势。

在价格规律上,生猪价格在每年6-8月、11-1月大概率上涨,在2-5月、9-10月大概率下跌。国泰君安认为,随着季节性低点逐步过去,生猪价格将逐步企稳。

更为揪心的是,自2019年开始疯狂上行的猪周期,主要是由非洲猪瘟引起的供给大幅下降导致的。随着供求关系的逐步改善,关于猪周期结束的讨论越来越激烈。

总体来看,市场的看法是相对中性,“后猪周期”的判断慢慢成为共识。

后周期的机会

招商证券认为,当前节点头部企业的出栏已经开始逐步放量,并且成本得到不断优化,预计后续这一趋势的演绎将更加强烈。同时回顾本轮周期以来的股价走势,无论是猪价的阶段性不达预期还是由于疫苗等因素导致的大幅回调事后来看都是很好的布局时点。

国海证券则认为,随着猪价的持续上涨,养殖户补栏已经增加,2019年12月母猪存栏数同比已经增加,预计今年三季度开始猪价有所回落。近期因为疫情影响餐饮终端消费,猪价已经先跌,后期有可能反弹,但总体趋势猪价向下。从基本面来看,现阶段更看好猪价下行周期的屠宰肉制品板块,以及以肉类产品为主要原材料的宠物食品。

其实,关于猪肉周期的讨论已经不是投资的关键,从猪肉价格走势看,未来回升也很难再创历史高点了,边际的影响对猪肉股来说已经意义不大。但可以确定的是,非洲猪瘟带来超长周期,规模猪场未来几年有望快速扩张。

在未来三年,规模猪场有望出现2-3倍的规模扩张,从而推动疫苗行业快速扩容,一季度来看,疫苗企业经营拐点或已出现。此外,疫苗行业研发和产品创新加速,未来新产品有望持续出现,进一步带来行业扩容。

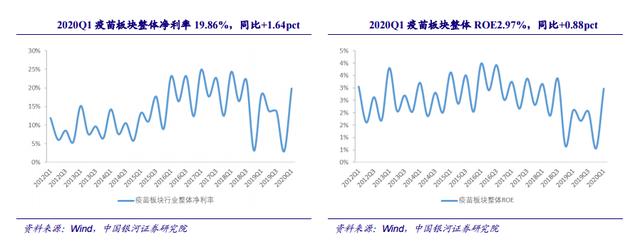

不难看出,在猪肉步入后周期的时候,而疫苗却步入了新增长周期。2019年以来,受周期、非洲猪瘟疫情等因素影响,疫苗作为后周期板块受影响较大,业绩受到严重拖累。

2019年疫苗板块整体营业收入合计108.39亿元,同比-4.41%。受益于上游生猪存栏逐步恢复,2020年一季度板块营收29.46亿元,同比+17%。

银河证券认为上游存栏的边际好转将会带动兽用疫苗等后周期板块的景气度提升,行业逐步走出至暗时刻,迎接拐点到来。建议关注中牧股份,招采提价以及渗透率提升显著受益者;普莱柯,可选疫苗高弹性标的叠加禽苗高增长。

对于猪肉板块,从市场占有率来看,龙头机会仍在。2019年,中国生猪出栏量为54419万头,行业规模达万亿级。其中,牧原仅占1.88%。而美国生猪养殖龙头Smithfield,2015年的市场份额已达13.58%。在法国,出栏量在500头以下的小猪场比例约为6%;美国为3%;中国则高达90%以上。

尽管过去两年,这一比例已大幅下滑,但与发达国家相比,中国养猪企业仍然拥有巨大的提升空间。而猪王争霸的实质,就是温氏、新希望和牧原的“三国杀”。

目前条件下,人类还无法消灭“猪周期”。但经过这轮扩张,牧原和温氏等巨头的市占率有望超过10%。