一、市场概述

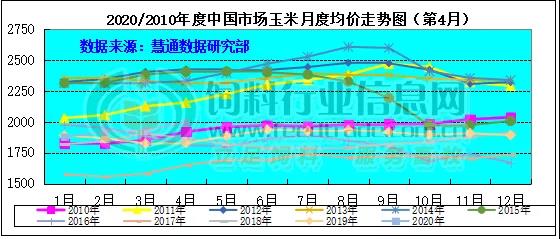

根据相关数据研究部统计,2020年4月,本月基层余粮基本售罄,深加工企业原粮库存也下滑,贸易商惜售情绪较强,玉米价格延续强势上行态势,全国现货均价月环比上涨3.98%。

根据相关数据研究部统计,2020年4月份国内豆粕月度均价3092元/吨,环比上涨145元/吨,涨幅4.93%。从整个4月份来看,除了月初豆粕价格上涨以外,其实大多时间豆粕行情都是一个下跌过程,但无奈的是,因3月下旬和4月初豆粕价格涨势迅猛,价格基数涨势较高价位,因此即便在4月中旬之后的大多时间都是下跌也依然未改变月度均价环比明显上涨的趋势。

图表:2020年4月中国玉米月度价格走势图(单位:元/吨)

图表:2020/15年中国豆粕月度均价走势统计(单位:元/吨)

二、市场分析

玉米

1、供应基层余粮陆续出清

本月东北产区玉米销售进度整体已超过九成,基层余粮不到一成,大部分已经转移到贸易商手中。主产地玉米供应量尤其优质粮源有限,北方港口集港量减少,但南销量也持续偏低,库存继续上升。截至月底北方港口库存共计388万吨。华北产区基层余粮仅一成多,玉米价格持续走高,本地贸易商仍存一定的惜售情绪,出货积极性不高,粮源供给偏紧。

本月南方港口预报船期靠港量减少,截止本月底蛇口港库存总量约60万吨左右。产地余逐步出清,南方销区到货量也有所降低,市场可售现货相对偏紧。

2、需求企业持续补库

东北地区贸易主体看涨热情高涨,积极收购建库,贸易主体库存较为充足。加工企业库存同比偏低,仍有补库需求。市场需求疲软走货清淡制约,北方港口价格受到抑制,发运利润持续倒挂,贸易商出货意向不高。?华北产区贸易商看涨气氛较浓,建库意愿增强。加工企业库存同比偏低,存在补库需求,但由于玉米价格持续上行,深加工企业加工效益不佳,企业开工率有下降趋势,加工企业继续抬价意愿不积极。南方港口饲料企业采购心态维持谨慎,执行前期合同为主。南方销区饲料企业以刚需补库为主,现货采购仍然维持谨慎心态。部分大型饲料企业逐步有补库行为。

3、期现货涨跌互现

本月CBOT期货价格阶段性下行,截止4月30日,7月合约价格比一月前下跌25.25美分/蒲式耳,报收319.75美分/蒲式耳;大连玉米期价区间上移,截至4月30日大连玉米2009合约收于2074元/吨,较上月末上涨26元/吨。

豆粕

1、美豆压榨预估上调 出口下调 年末库存上调 报告利空

华盛顿4月9日消息,美国农业部(USDA)周四公布的4月供需报告显示:美国2019/20年度大豆种植面积、收割面积、大豆产量、单产均与上月一样;报告中将美国2019/20年度大豆压榨预估为21.25亿蒲式耳,3月预估为21.05亿蒲式耳。美国2019/20年度大豆出口预估为17.75亿蒲式耳,3月预估为18.25亿蒲式耳。美国2019/20年度大豆年末库存预估为4.8亿蒲式耳,3月预估为4.25亿蒲式耳。阿根廷2019/20年度大豆产量预估为5200万吨,3月预估为5400万吨。阿根廷2019/20年度大豆出口预估为820万吨,3月预估为820万吨。巴西2019/20年度大豆产量预估为1.245亿吨,3月预估为1.26亿吨。巴西2019/20年度大豆出口预估为7850万吨,3月预估为7700万吨。中国2019/20年度大豆进口预估为8900万吨,3月预估为8800万吨。

2、原本担心疫情下主要出口国大豆运输困难 但实际近月中国大豆到港庞大

在3月中下旬开始因新冠疫情开始在欧美大流行,鉴于对疫情担忧影响到运输等问题,中国大豆豆粕供应或越来越紧张。但事实上并非如此,根据调查显示,随着近两个月中方采购的巴西大豆陆续到港,国内进口大豆中远期供应形势将明显好转,预计5-7月份大豆到港量分别高达990万、980万和960万吨,大豆供应形势转向宽松,豆粕行情仍有回落风险。

3、新冠疫情压力下 国际原油暴跌 大豆也受拖累

纽约4月20日消息,美国原油期货周一崩跌,史上首次跌至负值区域,收于令人瞠目结舌的每桶负37.63美元,因重要原油交割地俄克拉何马州库欣的储油空间迅速减少,促使交易商大举抛售。国际指标布伦特原油期货价格亦大幅下跌,但远没有美国原油那么疲软,因全球范围内还有更多储油空间。纽约时间4月20日14:30(北京时间4月21日02:30),NYMEX近月5月美国原油合约暴跌55.90美元,结算价报每捅负37.63美元,跌幅达306%,盘中一度触及每桶负40.32美元的历史低点。交投更为活跃的6月原油期货收跌4.60美元,结算价报每捅20.2043美元,远高于近月合约价格。5月和6月合约的价差一度扩大至每捅60.76美元,为历史上两个相邻月份合约的最大价差。

三、后市建议

目前国内大部分玉米掌控在贸易环节,基层余粮库存已经明显下降。我们预判,5月上旬玉米价格总体稳中偏强为主的可能性依旧偏高,后续价格上涨力度将逐步减弱,此判断暂不改变。值得一提的是,受新冠疫情因素影响,5月中旬拍粮的概率更大,预计临储拍卖启动后有望出现新的价格趋势。

4月底期间,美豆持续在低位震荡,疫情压力下美豆短期难有持续升高。国内方面,因巴西货币贬值,刺激大豆出口大幅攀升,预计巴西4月大豆出口量最高可能达到1500万吨,其中约80%为中国采购,预计5-7月中国大豆月到港在1000万吨。随着近期巴西大豆大量到港,国内油厂开机率上升,豆粕供应增加,行情也在持续看空。因此虽然隔夜美豆略止跌上升,但国内豆粕现货也仅大多保持平稳,局部窄幅波动,想要反弹看来目前不容易。不过,目前豆粕现货仍然趋紧,且大多工厂已经将5月合同预售完毕,对豆粕价格依旧存在支撑,其抗跌性也会越来越强,总体上我们认为近期及后期持续偏弱为主的可能性较大。