猪周期与2020年猪价走势如何看?猪价已经历前两轮完整周期,本轮上涨周期自2019年3月开启,上游养殖端自身产能周期减产+受到非洲猪瘟影响生猪数量大幅度减少,目前生猪和猪肉的供给缺口较大,预计猪价在2020年上半年迎来暴涨期后,在2020年下半年有望出现拐点向下的趋势。

猪周期与屠宰:当猪价上涨周期,供给短缺,生猪屠宰量出现下降,当猪价下行周期,供给充足,生猪屠宰量预计大幅增长。因此猪价下跌利好屠宰。

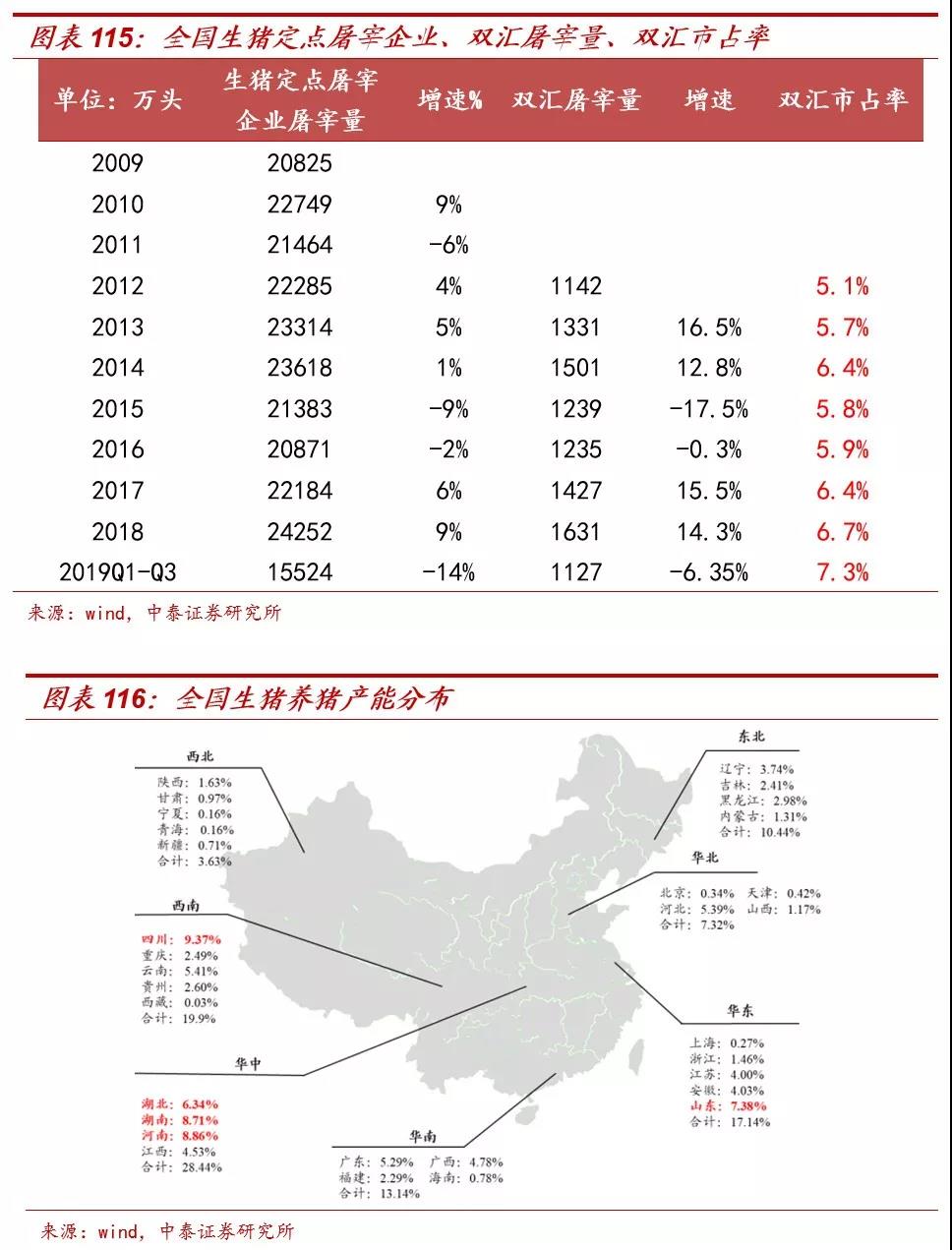

千亿屠宰行业低集中度,双汇市占率稳步提升。1)屠宰行业规模:全国定点生猪屠宰企业屠宰量2018年为2.4亿头,增速9%、2019.1-9月是1.5亿头,增速-14%。其中双汇2018年屠宰生猪1631万头,增速14.3%、2019.1-9月为1127万头,增速-6.35%。2)市占率:双汇屠宰集中度提升大势所趋。双汇2012年屠宰在全国生猪定点屠宰统计占比5.1%,2019Q3提升至7.3%。全国布局,通过跨省资源配置、规范屠宰检疫等,快速提升市占率。长期看双汇规范化、集约化龙头优势凸显,预计屠宰市占率持续提升。

猪周期与肉制品行业:猪价上涨周期,肉制品成本压力增大,通过双汇通过进口储备肉、猪鸡肉占比、提价等对冲成本压力;猪价下跌周期,肉制品成本下降,企业享受成本红利,利好肉制品利润释放。

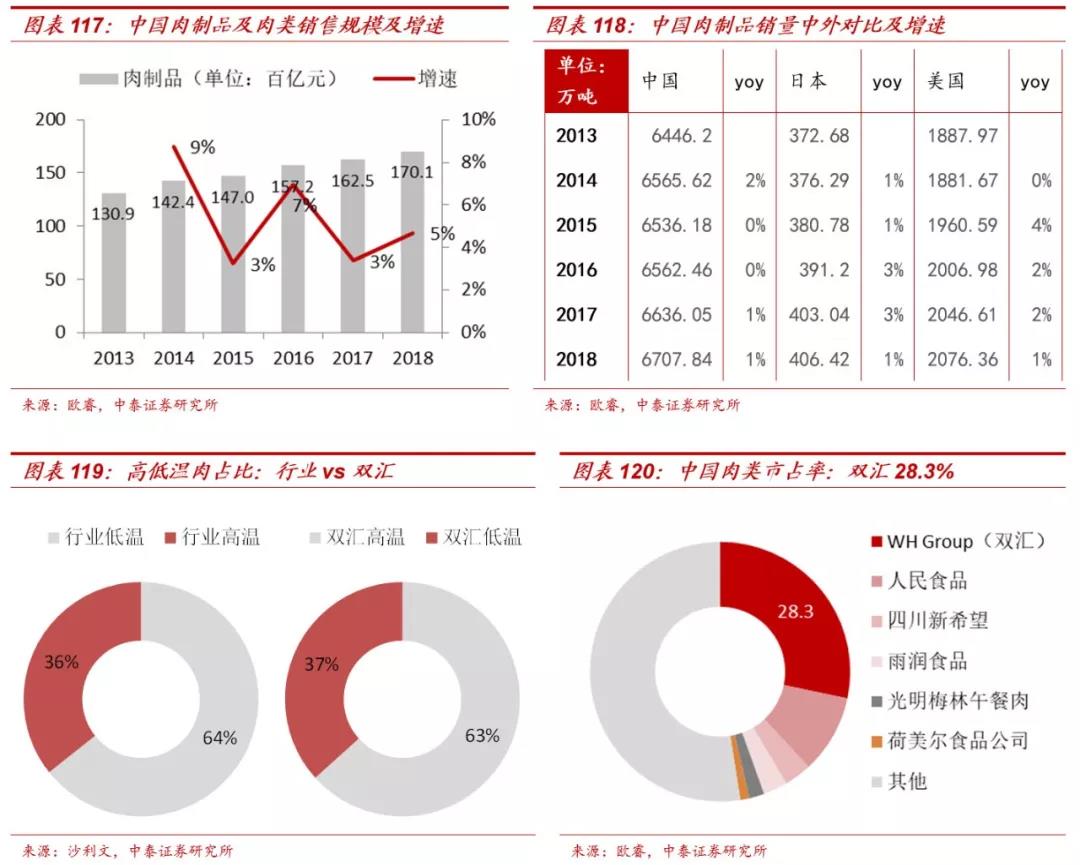

肉制品特点:传统高温肉保持稳健,低温肉制品成为主要趋势。我国是世界上生产肉类和消费肉类第一大国。我国对于肉类的制品一般分为两大类:其中一类是中国传统风味中式肉制品,如:德州扒鸡、金华火腿、南京板鸭、广式腊肠等全国各地多种有名的产品;另一类则是具有中国特色风味的西式肉制品,如:培根类、香肠火腿类、肉冻类以及肉糕类等。1)根据据沙利文数据统计, 2017年全国肉制品产量突破1600万吨。其中,低温肉制品产量达1072万吨,占肉制品总产量的64.3%;中高温肉制品产量达595万吨;占肉制品总产量的35.7%。2)根据欧睿数据统计,2018肉制品+冷鲜肉总计销量预计6708万吨,增速1%,销售额1.7万亿,增速5%。可以看出吨价的提升幅度更快,主因一是消费升级,肉制品高端化趋势;二是猪周期性波动,2018年开始中国生猪养殖规模的缩小+非洲猪瘟影响,生猪存栏数量大幅减少,肉制品行业加工成本的提高驱动行业性提价。

双汇发展核心竞争力分析:

1)渠道壁垒:全国产能配置+销售网点+强供应链。双汇主要生产经营区域包括河南、湖北、上海、山东、四川、江苏、河北、广东、黑龙江、辽宁、江西、浙江、广西、安徽、云南、陕西等地,工厂布局靠近生猪大省或者消费地,生猪资源丰富,肉类消费潜力大。全国资源配置有利于统筹规划和化解区域单个市场的风险,规模效应突出。拥有遍布全国各地的销售网络,目前在全国各地拥有一百多万个销售网点,绝大部分省份基本可以实现产品朝发夕至。

2)品牌壁垒:自1998年上市以来,一直坚持以屠宰和肉类加工业为核心,成为中国最大的肉类供应商,2018年双汇入选“BrandZ™2018最具价值中国品牌100强”、“2018中国上市公司品牌价值榜TOP100”,并荣获 “紫金创新奖”等荣誉。“双汇”已成为我国肉制品加工行业最具影响力的品牌之一,在经销商和消费者中形成了良好的口碑。

3)成本运营壁垒:低价进口肉+储备肉+猪鸡占比调整增强成本抗风险能力。对比同业,双汇全球产业链布局,可低价进口美国史密斯菲尔德、欧洲猪肉。猪鸡产业链共振,猪鸡用量比例变化、对猪价判断精准,利用价格手段提前储备冻肉库存等。同时上游屠宰的边角料下游肉制品消化,提高转化率,成本优势凸显。

4)先进工艺+管理能力强:公司拥有成熟的工艺控制能力、熟练的技术工人,同时执行严格的检验、检疫标准,整个生产、运输、配送环节均采用ISO9001和HACCP管理模式,有效确保生产产品的高质量。将信息化引入生猪屠宰和肉制品加工业,利用信息化进行流程再造,实现订单采购、订单生产、订单销售,组建了生鲜品事业部、肉制品事业部、化工包装事业部、农牧事业部、综合事业部和商业连锁公司等,进行事业部制管理,提高了公司专业化运作水平。

双汇未来超预期点

1)屠宰/鲜冻肉:吨价提升驱动收入和业绩高增长。根据渠道调研,我们预计19Q3鲜冻肉预计销量37万吨,同比-2.6%,吨价预计24339元/kg,同比+47.8%,业绩驱动主要来自冻肉吨价提升及低价成本储备优势。

2)肉制品:调结构、控成本,6次提价总计20%涨幅,未来持续提价预期较强,届时猪价下行利润弹性凸显。

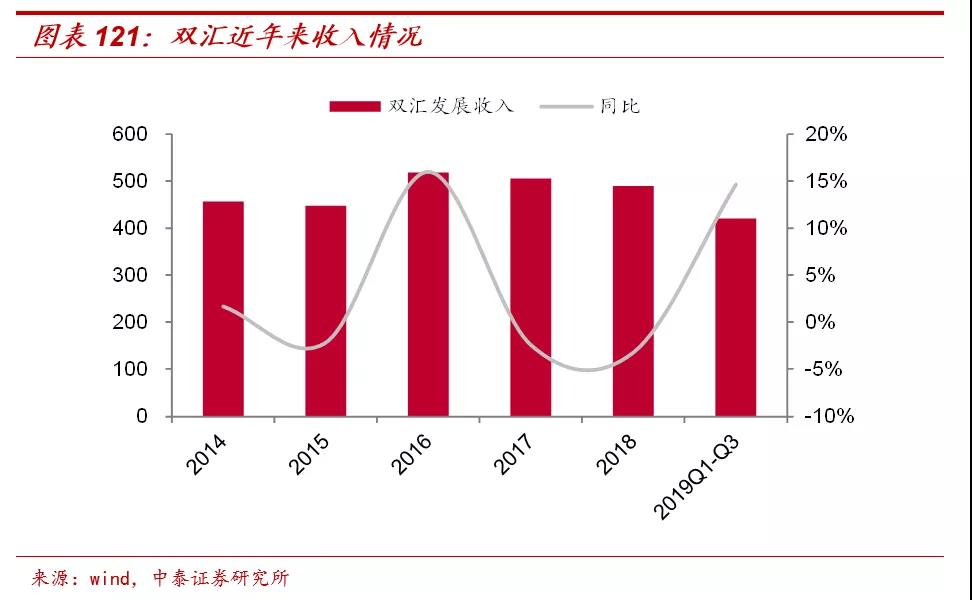

3)原材料涨价,整体毛利率略有承压,期间费用率稳步下降,利润改善明显。19Q4冻肉库存有限,预计收入增速10-15%,利润增速不到20%。盈利预测:预计公司2019-2020年收入分别为557、639亿元,净利润53、59亿元,对应PE为18.6X、16.7X。高分红,股息率5%以上,现金流稳定,长期价值之选。

股价催化:一是美国进口猪肉大幅增加,公司赚取丰厚价差;二是肉制品提价后对冲成本,待猪价下跌,利润弹性凸显。

双汇未来风险点

风险一:非洲猪瘟疫情造成生猪死亡率提升,生猪供给减少,影响公司屠宰开工率,同时检疫成本支出再增加;

风险二:猪价继续暴涨,加之鸡价涨价,增加肉制品成本压力;

风险三:中美摩擦,美国进口猪肉关税增加+进口量受到限制影响成本及产品协同;

风险四:食品安全风险,年初的肉制品+猪肉类速冻均出现非洲猪瘟检疫报道负面影响。