投资要点

(1)近日华南地区生猪价格连续跳涨,一周内涨幅接近 2 元/千克,进而带动华中、 华东等地区联动上涨,全国猪价呈现出快速上涨走势,对此如何理解市场内在短逻辑的变化?

(2)在近期生猪养殖股再次快速上涨的背景下,市场的预期回报是来自于资产本身,还是来自于交易?

(3)当前生猪养殖股所面临的不确定性是什么,如何对其进行定价?

广西生猪外调受限,广东抛售结束,生猪、白条、鲜冻肉报价齐涨

两广地区抛售是前期压制猪价上涨的主要因素:2018 年 10-11 月,非洲猪瘟在我国北方地区刚爆发不久,国内生猪价格显现出明显的“南北差价”,彼时北方的生猪产能由于疫情和价格因素大幅去化,但是包括广东、广西、 四川等在内的南方地区由于“南北差价”的存在并未大幅降低养殖密度,甚至还增加了一批仔猪产能。所以对应 6 个月之后的育肥市场,也就是 2019 年 5 月,非洲猪瘟疫情逐步由北到南传播后,未显著降低养殖密度的两广地区疫情压力突增,进行引发了 5 月份的大规模抛售现象,也是前期压制猪价上涨的主要因素。

广西生猪外调受限,广东抛售结束,行业猪源减少诱发区域联动:而当前来看,5 月 27 日,农业农村部发布广西博白县发生一起非洲猪瘟疫情,广西生猪外调因此受限,而广东的抛售已经结束,进而导致行业猪源减少, 多地出现“抢猪”现象。近日华南地区生猪价格连续跳涨,一周内涨幅接近 2 元/千克,进而带动华中、华东等地区联动上涨,全国猪价呈现出快速上涨走势,生猪、白条、鲜冻肉报价出现齐涨。

后续猪价上涨扰动因素出清,6-8 月消费旺季到来:从历史数据看,年后猪肉消费一般 5 月后开始回升,伴随猪价同步止跌上涨。今年猪价在消费淡季涨幅已经创历史新高,预计随着本轮屠宰整顿完成、两广抛售结束以 及消费的回暖,猪价有望开始加速上涨模式。非洲猪瘟下行业母猪产能持续大幅收缩已经奠定了未来猪价大幅上涨的基调,随着猪价上涨扰动因素的出清,以及 6-8 月消费旺季到来,猪价有望再次进入趋势性上涨阶段。

当前生猪养殖股投资的短逻辑是博弈“周期反转高度与持续时间超往轮”,目前行情处于“产能收缩→价格兑现”的时期

当前生猪养殖股投资的内在短逻辑依旧是博弈“周期反转高度与持续时间超往轮”,但股价上涨需要依靠基本面的部分兑现驱动,具体再细分来看,目前生猪养殖股行情处于“产能收缩→价格兑现”的时期,即:市场向行业要价格的时期,消灭价格上的分歧,这个时期更多考量的是生猪养殖行业周期性逻辑(价格持续超预期兑现,引申出市场对本轮周期价格高度与持续时间的新预期)。

而在价格超预期兑现之后,市场将步入“价格新高→利润兑现”时期,即:市场向行业要利润的时期,消灭价格到利润的兑现程度的分歧,这个时期更多考量的是个股公司成长性逻辑(出栏量、完全成本的兑现)。

当前市场对生猪养殖股的预期回报依旧还是来自于资产本身,而不是来自于交易

对于投资策略,传统上说大体上可以分为两种定价的思路和方法:基于资产本身定价的方法以及基于交易的方法。基于交易的定价方法很简单,其关注的核心点是交易对手到底会出什么样的价格去买这个产品,或者卖这 个产品。在资产领域里面也是同样的逻辑,这个资产是涨还是跌,核心关注点是资产的需求与供给,从而决定资产价格的涨与跌,价格的核心来自于交易和交易对手,来自于供给和需求,这是一种经典的基于交易的逻辑 对资产价格定价的思路,典型的投机性的策略包括“盛世古董、乱世黄金”;而基于资产本身的定价方法,则是典型的关注资产本身的现金流的经典 DCF 模型,其意味着完全不能考虑交易对手,预期的全部回报必须全部来自资产本身的盈利或者现金流,而且投资者想要获得超额回报或者更好的回报,必须要买的便宜,超额回报和低估值这两个基本上可以理解为等价的关系。

对于生猪养殖股而言,当前市场对生猪养殖股的预期回报是基于“非洲猪瘟下未来 2-3 年生猪价格景气高点超往轮的判断”,依旧还是来自于资产本身,而不是来自于交易。虽然目前生猪养殖股涨幅已经非常大,且 PB 角 度看各大猪企估值也相对较高,但是从一个完整的生命周期来看,本轮周期的核心要义是“价格上涨,产能收缩”,生猪养殖行业当前的估值可能是非常便宜的,未来的现金流也可能会非常好。相反,市场上最危险的股票, 可能恰恰是那些看起来很便宜的股票。估值特别低的股票,有可能是最大的价值陷阱,未来的现金流可能是非常差的,从完整的生命周期来看它可能是被高估的,并不是被低估的。

当前生猪养殖股投资所面临的不确定性是周期反转高度与持续时间的预判,周期永远胜在最后

一座漂浮在水面上的冰山,我们无法看到冰山的全貌。我们能够看到的冰山越大,那么同时也说明水下我们看不到的冰山部分更大。我们看到的永远只能是冰山的一角。

战胜非洲猪瘟是一个长期的过程,“价格上涨,产能收缩”依旧是本轮周期生猪养殖股投资的核心要义:非洲猪瘟依旧犹如一把悬在养殖主体头上的达摩克利斯之剑,使得整个生猪养殖行业在周期反转阶段出现了一种非典 型的现状:“价格上涨,产能收缩”,打破了以往传统猪价分析框架的蛛网模型。往轮周期反转阶段,生猪价格的上涨势必伴随着养殖主体的大量补栏,从而导致猪价在达到景气高点后又快速下行;而本轮周期,由于非洲 猪瘟的存在,生猪价格的上涨伴随着行业能繁母猪产能的持续去化,这就或将导致本轮周期反转猪价高点与持续时间超预期。

所以在目前生猪价格反转依旧在途,且本轮周期反转高度和持续时间、以及个股公司出栏量和完全成本,市场仍存在较大预期差的情况下,当前生猪养殖股行情处于“产能收缩→价格兑现”的时期,即:市场向行业要价格的时期,依旧是投资生猪养殖股的最佳窗口期。

数据

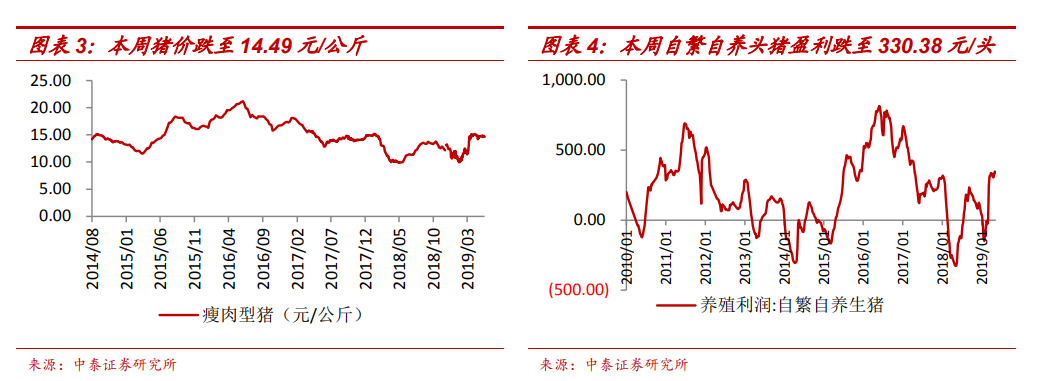

猪价:5 月(总第 22 周),瘦肉型猪跌至 14.49 元/公斤(-2.56%),头猪盈利跌至 330.38 元/头(-0.21%)。

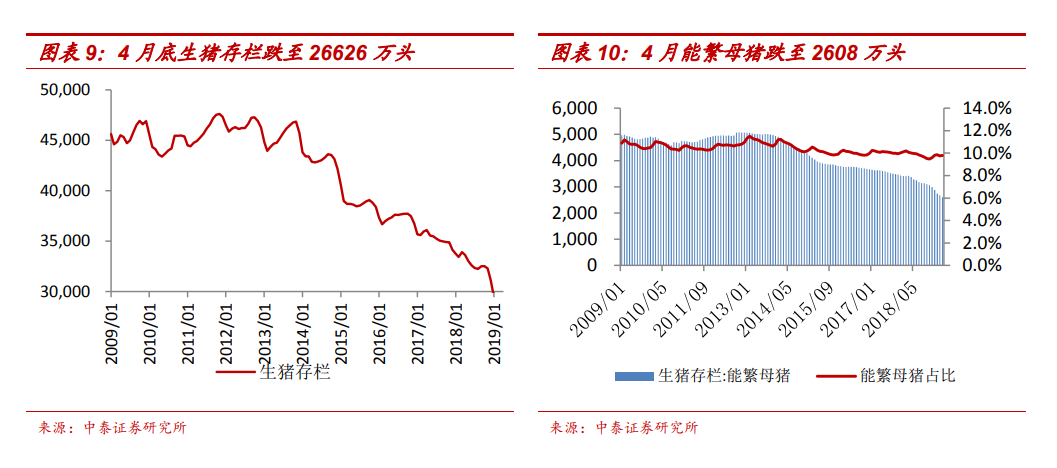

存栏:4 月底,生猪存栏跌至 26626 万头(-2.90%);能繁母猪存栏跌至 2608 万头(-2.51%)。