3月以来猪价坐上了战车一样快速向前,从月初的11.97元开始,用了10天的时间便攀升到15元的高点。

可以收刚刚过去的这一周是猪价历史上最为惊心动魄,也最为昂扬的一周,到处都是价格上涨的信息,到处都是欢欣鼓舞。

据猪易数据跟踪生猪价格、屠宰厂白条价格、批发市场白条猪价格来看,此次价格上涨最主要的动力来自于规模猪场的挺价带动。其次,便是来自于屠宰厂的积极配合(收储+低价备库)。

然而随着猪价继续上涨,屠宰厂收购成本继续增长,在向消费终端转移成本的时候却出现了滞后以及不达预期。特别是目前来看,河南、辽宁、福建、广东等地区屠宰厂竞争压力较大,对于重庆、四川等地区屠宰厂来说又本身处于高价区间,猪价继续上涨动力不足。

不得不说,在当下屠宰厂资金压力紧张,且面对2019年猪价大幅上涨的预期下,屠宰厂之间竞争的压力,以及自身成本的压力更加显现。

那么,在猪价快速上涨这一周,屠宰厂方面屠宰、销售情况如何?

受非洲猪瘟疫情影响,2019年的生猪市场不同于历史上任何一年,鉴于2019年后期生猪供应缺口放大,且春节后生猪市场仍旧处于低位,屠宰厂在春节后便直接进入采购高峰。再加上3月之后收储开始,为抢购猪源,屠宰厂大幅度拉升猪价。

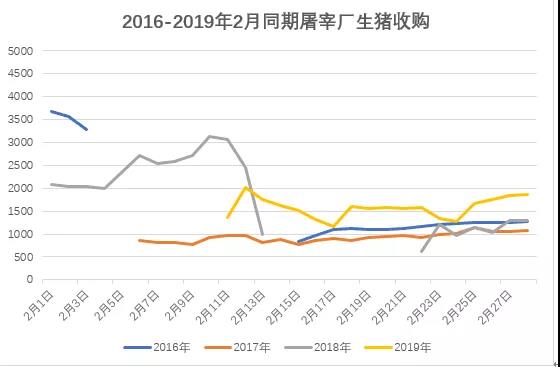

图1 2016-2019年2月同期屠宰厂生猪屠宰情况

备注:空缺为春节放假期间

可以看出,2019年春节后屠宰厂生猪采购数量明显高于之前的任何一年。

而原因就是我们上面提到的,低价备库存已经冻肉收储。

表1 2月份猪易数据监测屠宰厂日均屠宰数量

备注:数据来源为全国30家屠宰厂

由于2018年春节较晚,因此整体上2018年平均收猪数量更高,但若按照春节之后屠宰厂收猪情况来看,2019年屠宰量最大。并且若与2016年同期相比,2019年同样高于2016年。也可以看出今年上涨的预期比2016年更浓厚。

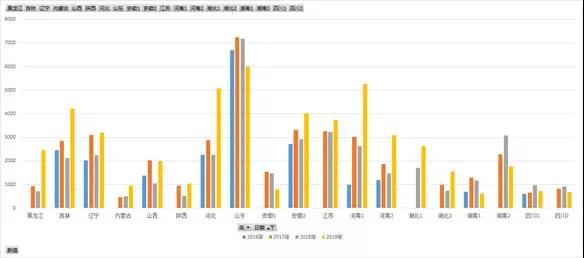

图2 不同地区屠宰厂2016-2019年1月屠宰量对比

1月来看,四川、重庆由于猪源紧缺生猪屠宰量不及2018年,其他地区各大屠宰厂屠宰量明显高于往年,特别是河北、山西、河南、安徽、江苏、陕西、吉林、辽宁等主产区均高于往年。

其中有特点的为湖南、山东,主要出于当地屠宰厂出于屠宰厂当地缺猪,其他省份生猪在1-2月流入当地较多,仍难以满足屠宰需求。比如山东临沂。

进入3月之后,尽管猪价大涨,但屠宰厂屠宰热情只增不减,而这也是近期猪价大涨的重要基础。

具体数据,详见《2019年1月-3月初屠宰厂屠宰及白条销售报告》

除了山东、辽宁缺猪的省份,其他地区屠宰量均明显高于往年。

屠宰厂积极收猪,下游白条销售情况如何?

图3 2019年2月11日以来生猪收购、屠宰厂白条、批发市场白条猪对比

生猪价格在3月初上涨,时间节点上要快于屠宰厂白条,而屠宰厂白条上调又快于批发市场白条。

就上涨幅度来看,生猪价格上涨最为明显,3月1日到10日累计上涨25%;白条猪上涨22%,批发市场价格上调6%。

再加上,自2018年以来多数屠宰厂资金压力较大,在面对猪价上涨而又难以转嫁成本的局面时更多表现为力不从心。在经过一段时间收储及储备库存之后,屠宰厂资金压力更甚。这样的局面下,伴随生猪价格上涨,屠宰厂后期或采取顺市采购的策略。一旦屠宰厂采购热情偃旗息鼓,生猪价格上涨亦是难以持续。