随着中美贸易摩擦缓和,全球大豆供应压力将逐渐传导至国内蛋白市场,而国内非洲猪瘟疫情蔓延,生猪调运受限,消费不佳,豆粕供大于求的格局凸显,近期将缓慢下跌探底。

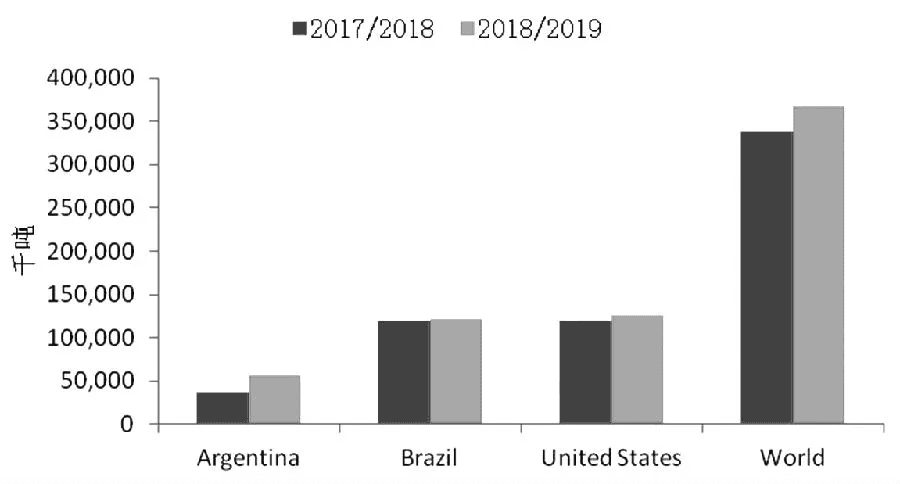

图为全球主要国家大豆产量变化

上周日,中美领导人在G20会议期间会晤,就双边经贸问题达成协议,双方决定维持目前加征的关税水平,暂不提高,并且尽力在90天内完成进一步谈判,朝取消关税的方向努力。中国可能重新从美国购买大豆,国内豆粕市场有望回归基本面。本年度全球大豆供应量庞大,而国内非洲猪瘟疫情蔓延,下游消费低迷,豆粕市场供大于求格局凸显。在此背景之下,豆粕将逐渐向下探底。

全球大豆供应量庞大

美国大豆收获已经结束,南美大豆正在播种。根据USDA的数据,2018/2019年度美国大豆的产量为1.25亿吨,同比增长4.6%,巴西和阿根廷的大豆产量预计为1.21亿吨和5550万吨,同比分别增长0.6%和47%。三大主产国有望同时增产,全球大豆产量预计同比增长8.5%。从供应端来看,全球大豆供应量十分庞大。

当然目前现实压力主要还是体现在美国大豆上,由于中美贸易摩擦,今年美豆出口量明显下滑,截至11月22日,美豆本年度累计出口1192万吨,同比下降43.3%,对中国的出口量更是只有33.9万吨,而去年同期为1498万吨,降幅达到95%以上。即便中美双方贸易摩擦暂停,中国开始采购美国大豆,美国大豆后期仍面临较大的出口压力。全球充足的大豆供应,需要逐步消化,这将给国内豆粕价格带来持久的压力。

国内下游消费低迷

全球充足的大豆供应压力并未很好地传导至国内市场,国内豆粕价格反而在进口缺口较大的预期中反复呈现强势上涨的局面,产业链中下游企业在此背景下也储备了较多的库存,助推了豆粕价格的上涨。

今年从南美装运至中国的大豆数量远远超过往年,到了10月份之后,国内大豆供应仍然充足,四季度进口缺口并未有市场预估的那么大。加上非洲猪瘟疫情时有出现,生猪跨省调运受限,下游养殖企业补栏积极性不高也限制了豆粕消费。近期国内大豆、豆粕库存仍然居高不下,豆粕未执行合同量开始明显下降,产业链中下游逐步消化库存。随着中美贸易关系缓和,市场心态更加谨慎,不愿意采购更多豆粕,成交量也维持在低位,豆粕价格持续承压。

国际供应压力将向国内传导

市场此前预期国内大豆供应最紧张的时刻在12月至明年2月,随着中美双方达成共识,中国可能重新开始采购美国大豆,供应最紧张的时刻也将不再存在,全球大豆供应庞大的压力将逐渐传导至国内市场,从成本端压制豆粕价格。

另外,截至12月3日,全国已经有21个省份发生79起家猪疫情、2起野猪疫情,主产区猪价低迷,调运停滞,饲料消费不容乐观,国内豆粕供大于求的状况日益凸显。

综上,随着中美贸易摩擦缓和,中国有望重启美豆采购,全球大豆供应压力将逐渐传导至国内蛋白市场,加上目前南美大豆播种顺利,有望提前上市,而国内非洲猪瘟疫情持续,生猪调运受限,消费不佳,豆粕供大于求的格局凸显,近期将缓慢下跌探底。