前言

作为世界第一生猪养殖和消费大国,我国的生猪养殖业产值已占畜牧业总产值的半壁江山。可与其他很多传统产业一样,在养殖业快速发展的背后仍存在生产管理落后、行业信息不透明、资金匮乏等诸多难题。

在传统行业纷纷借助互联网思维,以技术和模式创新提升产业水平、助力行业转型时,畜牧养殖业却被视作互联网化难度最高的最后一片“蓝海”。怎样实现互联网化,向科技、向管理、向质量要效益?或者说,畜牧养殖业如何才能插上互联网的翅膀,提升产业整体水平,催生产业新形态?

作为猪产业“互联网+”领域的探路者和领跑者,农信互联在猪产业“互联网+”领域已经坚实地走到了第四年。农信互联已初步建成“数据+电商+金融”三大核心业务平台,实现对农业全链条的平台服务。“猪联网”将养猪人、屠宰场、饲料兽药厂商、中间商、金融机构等资源通过互联网连接形成闭环,变外部产业链为内部生态圈。“猪联网”包括猪管理、猪交易与猪金融三大核心平台,为生猪产业提供全方位的智能化服务体系。

伴随着农信的成长,从2015年起,农信研究院每年都会发布《中国猪产业“互联网+”发展研究报告》,今年已经是第四个年头。我们希望通过本报告,能够更好地梳理猪产业“互联网+”的发展状况;同时通过本报告对“猪联网”的介绍,让更多的猪产业从业者认识“猪联网”,进而融入到“猪联网”的平台中,共同建设我国猪产业新生态;此外,我们也希望通过此报告更好地分享农信在产业互联网建设方面的相关经验和实践案例,号召更多的同行共同致力于农业产业互联网的探索与建设。

本报告第一章主要介绍了我国猪产业“互联网+”的发展概况;第二章为农信互联猪联网发展状况,包括猪联网的主要产品以及在智慧养猪方面的探索;第三章详细分析了近两年的猪联网大数据;第四章就猪产业“互联网+”发展的挑战和趋势进行了展望。

报告主要观点

我国生猪产业全产业链有万亿级的市场空间,但各个环节的行业集中度都不高,行业整体面临生产效率低、交易链条长、金融服务匮乏等问题

我国猪产业“互联网+”的实践探索,多是将信息资源、数据资源作为主要生产要素参与到生猪产业的生产经营、市场流通、产业金融等环节中,给生猪产业带来巨大变革。在不同的细分领域都出现了一些典型案例,本报告重点分析了行业资讯、猪场管理、电子商务、产业金融、物联网设备五个细分领域

农信互联的猪联网打造了猪管理、猪交易、猪金融三大平台,并构建了线下服务体系,为生猪产业提供全方位的智能化服务

我国猪产业“互联网+”仍面临着行业主体互联网意识薄弱、产业链标准化程度低、数字化设备普及率低、产业金融服务不健全等挑战;但在行业内各类主体的努力下,仍可观察到一些积极的发展趋势,即猪场管理规范化、猪产业标准化、生猪养殖智能化、产业交易电商化、产业金融服务更完善、大数据逐步平抑猪周期、“互联网+猪业”生态化

猪联网主要数据

截至2018年6月,猪联网用户遍及全国33个省(直辖市、自治区)。与2017年6月相比,猪联网活跃猪场中母猪存栏量在1000头以下的各类猪场数量占比和能繁母猪存栏占比均有不同程度的下降,母猪存栏量在1000头以上的猪场数量占比和能繁母猪存栏占比则均有显著增加

2017年以来,猪联网中的活跃猪场的平均PSY一直维持在21以上,显著高于全国平均水平

猪交易市场持续发展,截至2018年6月,生猪交易市场累计交易额达730.4亿;畜牧市场累计交易额超过170亿元,平均每月交易额约9.5亿

农信金服业务全面开花,截至2018年6月,农信贷累计放贷金额超过120亿;生猪价格保险累计保费总额达到1580万,投保猪场将近300家,总承保的生猪头数约100万头

农信互联行情宝预计,2018年上半年全国母猪存栏见顶,下半年转入下降并将持续至2019年下半年,因此,未来产能顶部仍会持续近半年的时间,2019年上半年养猪业仍面临深亏的可能,由于非洲猪瘟疫情对淘汰退出的影响,生猪供应预计在2019年下半年转入微降,从而加速开启新一轮的猪周期

第一章中国猪产业“互联网+”概况

1.1我国生猪产业链现状

生猪产业链主要包括饲料、疫苗、兽药等生产资料生产环节、生产资料流通环节、生猪养殖环节、生猪流通环节、生猪屠宰加工环节和猪肉消费环节。

猪是整条产业链的核心,因此生猪养殖环节是产业链的核心,本报告将饲料、兽药、疫苗等生产资料的生产和销售划定为产业链的上游,以生猪养殖为产业链中游,以生猪流通、屠宰、加工为产业链下游,围绕上中下游进行产业链相关介绍。按照以上产业链划分标准,我国生猪产业链市场规模在3万亿元以上。

1.1.1上游农资环节

在上游农资环节,饲料、药、疫苗和种猪是养猪的主要投入。传统饲料、兽药疫苗的流通主要通过经销商体系,从省市经销商到县乡零售店,最终到达猪场;猪仔则通过仔猪贩从种猪场到达猪场。

(1)饲料

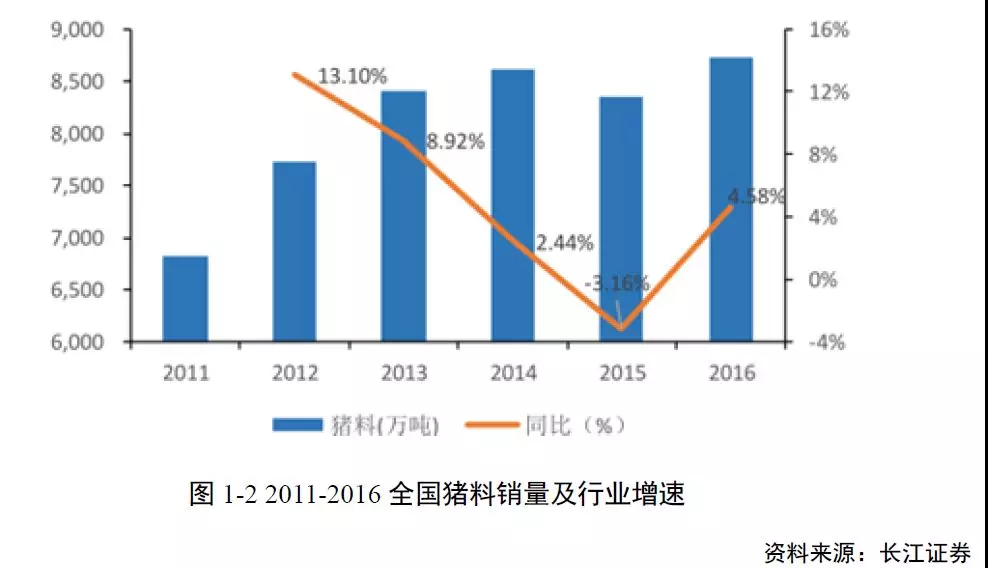

饲料成本约占据养猪成本的60~70%,由于我国庞大的生猪消费市场,诞生了较多的大型饲料企业;且随着我国猪产业规模的增长,饲料市场也在不断扩大。

长期来看,养殖规模化将进一步推动工业饲料普及率的提升。以2016年静态的猪肉产量为基础,2016年国内猪肉产量5299万吨,假设料肉比为3,则需要饲料约1.59亿吨,而当年猪饲料产量约为8726万吨,工业饲料普及率却只有50%左右,还有一倍左右的空间。

(2)种猪

种猪市场虽然整体市场规模比饲料规模小,但对生猪养殖的影响却比较大。

母系种猪主要对PSY产生重大影响;父系种猪主要对生长速度、瘦肉率产生影响。我国生猪市场虽然规模巨大,但是在种猪的育种环节相对较为落后,还较多依赖进口种猪。

(3)兽药疫苗

我国生猪生产规模巨大,但是生产和防疫水平低,导致我国是猪病第一大国。

动保行业和我国畜牧业的发展密切相关,增长的驱动因素主要在于我国养殖规模的不断扩大和规模化养殖企业占比的不断提高。养殖规模化情况下,养殖疫病的爆发造成的经济危害成倍扩大。规模化养殖,特别是高密度养殖,提高了畜禽的疫病传染几率,因此规模化养殖户的防疫意识远比散养户强,而且愿意花钱买市场疫苗。