广告

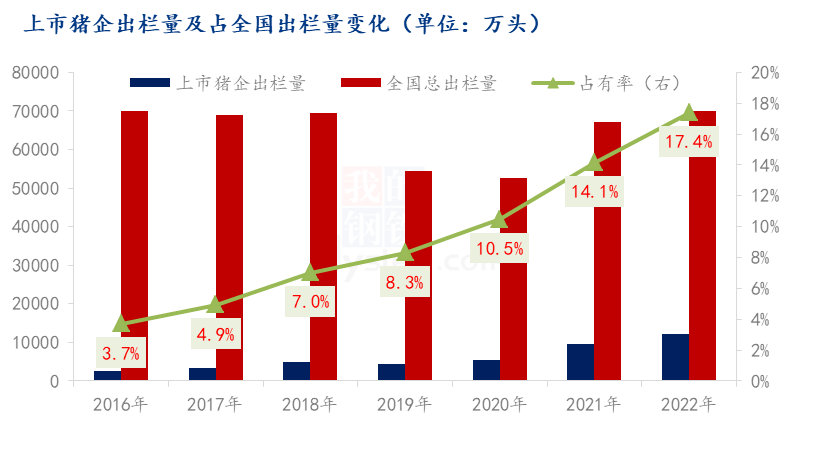

2022年全国生猪出栏量69995万头,比2021年增加2867万头,同比增加4.27%,2022年前10家上市猪企全年出栏12165万头,圆满完成年初目标,而集团场的市场占有率也上升到17.4%,2023年预计上升到20.0%。2023年生猪供应趋于偏松,集团场与中小散户竞争预期更加激烈。

2022年国内生猪产能先降后升,国内猪价也出现大起大落波动。在这一年里,国内生猪养殖端又经历了一次竞争和洗牌,集团场整体保持扩张势头,全年出栏计划如期完成,2023年出栏计划仍在继续增长,行业集中度稳步提升。

2022年底,能繁母猪存栏量已经回升到4390万头,相当于正常保有量的107%,进入产能调控的黄色区间内,生猪存栏量升至45256万头,保持连续3个季度正增长,2023年生猪供应进入相对偏松局面,在行业集中度继续提升压力之下,规模场与散户之间竞争预计更为激烈。

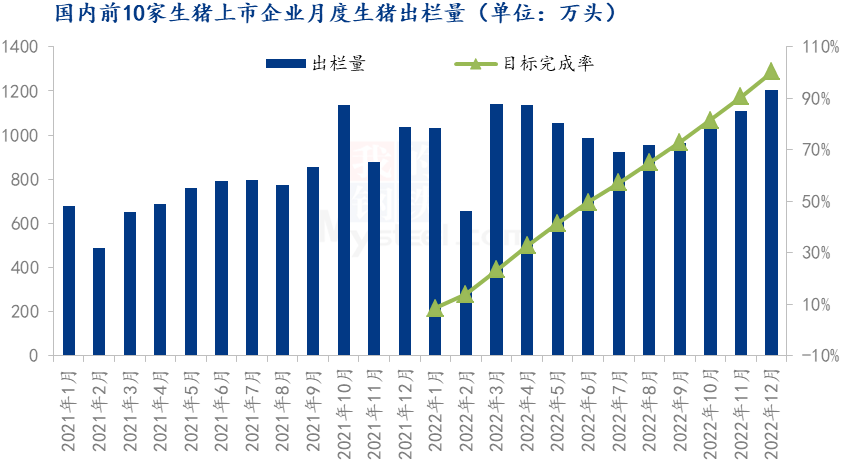

集团场月度出栏先降后升,全年计划完成良好

受前期母猪产能的优化调整,2022年集团场的月度出栏量先降后升(上图所示),在3月达到阶段性峰值之后,自4月至7月连续4个月出栏下降,集团场出栏持续减少,市场出栏压力减轻,是促使4月猪价触底反弹的重要原因。

2022年7月至12月,集团场出栏量止跌并连续5个月慢慢回升,市场供应紧张慢慢改善,12月在基础出栏增多和年底冲量推动下,集团场减重增量活跃,12月出栏量达到1203万头,环比增加8.66%,为2022年集团场出栏最大的月份,年底猪源供应恢复充裕局面,价格高位持续回落。

2021-2022年前10家上市猪企出栏情况对比(单位:万头)

2022年上市猪企全年出栏12165万头,年初出栏目标合计在12120万头,全年实际完成率100.30%,如期圆满完成出栏目标。分企业来看,除了正邦之外,上市猪企的出栏量都有增加,其中牧原2022年出栏量6120万头,出栏增加2093.7万头,是增量最大猪企,市场占有率也由此上升到8.74%高位,相当于其余9家上市猪企出栏之和,龙头地位遥遥领先。

2016-2022年龙头猪企市场占比稳步提高

2022年国内生猪产能经历了优化调整过程,国内猪价大起大落,在此过程中,集团场凭借较强资本、技术、产业链等优势,产能恢复较快,市场占有率继续提升。

从上面表中看出,2022年全国生猪出栏量69995万头,比2021年增加2867万头,同比增加4.27%,2022年前10家上市猪企累计出栏量12165万头,比2021年增加2671.84万头,增幅达到28.14%。前10家上市猪企出栏增量占到全国出栏增量的93%,是2022年全国生猪出栏量继续增长的主力军,集团场的出栏量变化的正在起到举足轻重的影响。

2022年TOP10集团场出栏量占全国出栏量的比例上升到17.4%,较2021年提升3.3个百分点,养殖行业的集中度继续稳步提升。据粗略统计,2023年上市猪企出栏计划量将增加到14800万头,预期市场占比将上升到20.0%左右。

虽然集团场产能供应继续增长,但目前人口增长乏力,2022年出现近61年来的首次人口负增长,人口老龄化问题突出,下游猪肉需求增量有限,规模场与散户竞争更加激烈,养殖端盈利困难,不乏有一些养殖散户将被淘汰退出。

生猪养殖集中提升带来的影响

集团场企业有着较强的技术、资金、抗风险等综合优势,产能扩展和调整水平较强,生猪行业集中度提高之后,利于整体行业产能相对平稳运行,利于政策调控更加精准和高效,集团企业养殖规模化、标准化程度较高,在生猪期现货交易等方面有着积极作用,利于行业长远健康发展,但短期也会加重行业竞争程度,散户生存空间受到挤压,传统养殖散户数量减少,更多散户转向二次育肥环节,可能会加剧价格短期的波动。

2023年,集团场扩展步伐还在持续,集团场与散户竞争将更加激烈,集团场话语权继续增强,头部企业价格已经成为市场的风向标。Mysteel认为,经过2022年产能恢复之后,产能已经阶段性回升到偏松状态,2023年猪源整体供应充足,尤其上半年猪价中低位区间博弈震荡,养殖端盈利困难,多处于微利或亏损局面,产能有阶段性淘汰去化可能。下半年之后,随着需求季节性逐渐改善,猪价或有所回升,但整体涨幅有限,市场过度压栏或投机育肥现象或也有收敛,猪价波动幅度或弱于2022年,重点关注集团场产能和出栏节奏变化。

最新发布