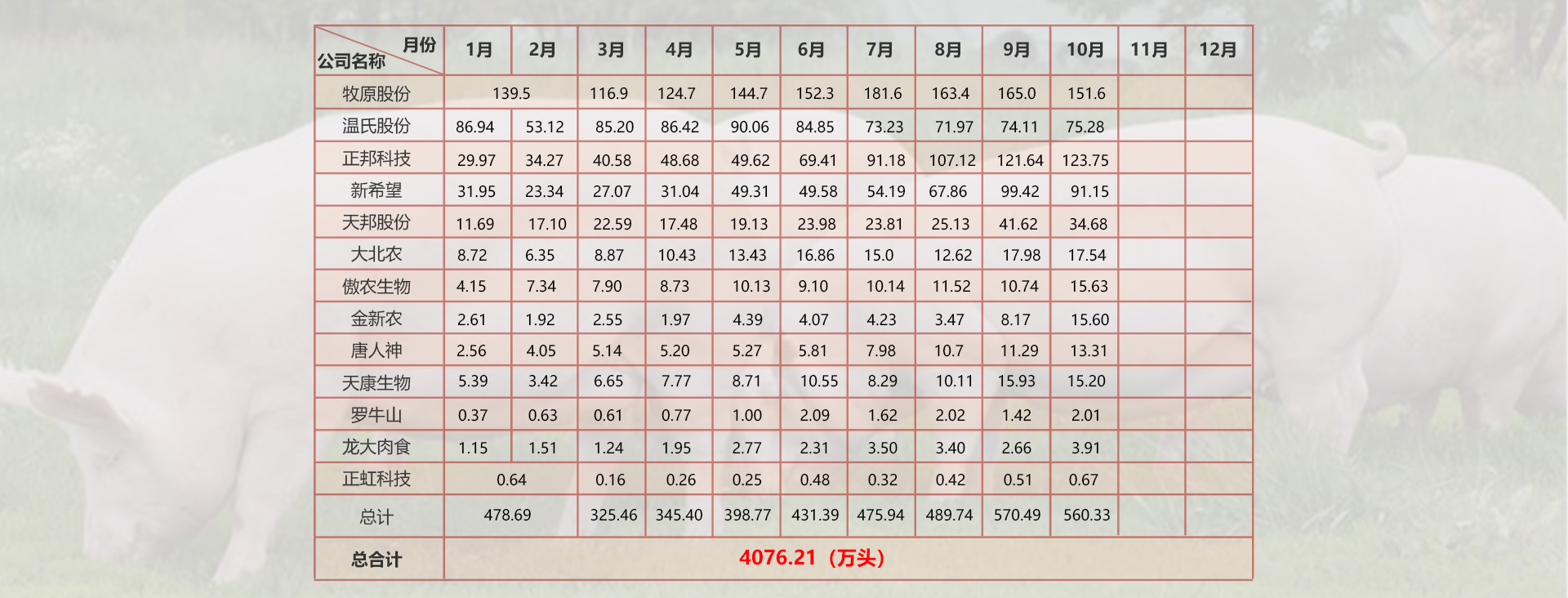

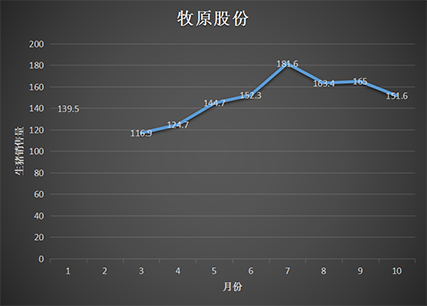

牧原股份

作为行业龙头和上市公司,1~10月份,每月具体出栏量如下:

10月份牧原的生猪出栏量环比有所下滑,以目前的牧原的出栏数量来看,剩余两月的出栏量要达到410.3-660.3万头,似乎有点悬,但是作为今年养猪企业的“黑马”,还是略微可以期待一下!

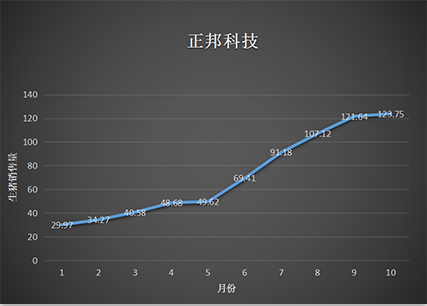

正邦科技在互动平台上表示,1~10月份,每月具体出栏量如下:

正邦科技

从6月份开始,正邦每个月的生猪出栏量环比都有大幅增加,10月份达到123.75万头。按照当前的数据来分析,正邦要完成全年的出栏任务,11、12两个月的出栏量达到183.78-383.78万头即可,相对也是比较简单的,正邦科技的出栏量是在逐步增加的。

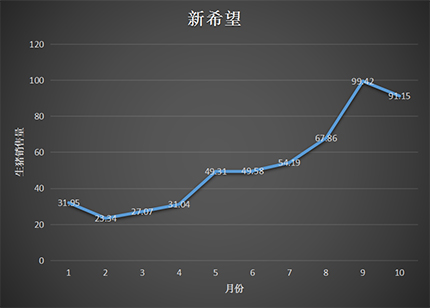

新希望

1~10月份,每月具体出栏量如下:

从2月到9月份新希望每月出栏量环比均有大幅上涨,9月份更是直逼100万头大关,但是10月份的出栏量稍有回落。依照目前的数据来看,新希望想要完成全年的出栏任务,后面两个月共计要出栏275.09万头,月均出栏137.55万头,难度略大。但新希望刘永好、刘畅皆公开表示今年的出栏计划一定能够完成。

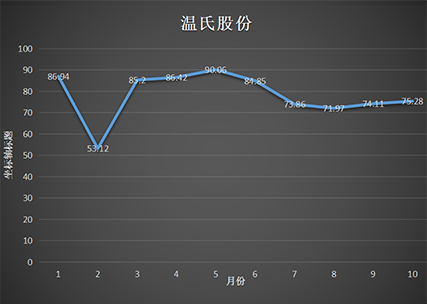

温氏股份在互动平台表示,今年是公司五五规划的基础之年。公司将努力固本强基,降本增效,1~10月份,每月具体出栏量如下:

温氏股份

除了2月份的“意外”,温氏股份每月的生猪出栏量基本稳定在70-90万头区间,今年前十月温氏股份共计生猪出栏量为781.81万头,按照其五年规划发展目标来看,后续出栏量还是每年保持15-20%的增长,但在去年的基础上,今年有望继续增长。

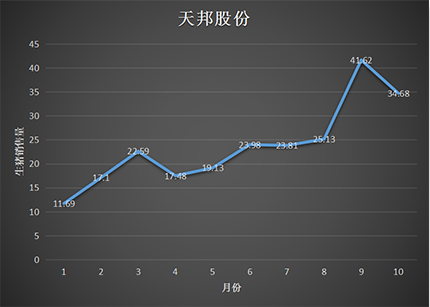

天邦股份

由于市场供应不足,自身2020年上半年外购仔猪育肥的计划未能完全实现,下半年的出栏量将受到一定影响,1~10月份,每月具体出栏量如下:

今年以来天邦每月生猪出栏量呈现曲线上涨态势,尤其是9月份的出栏量较1月份翻了4倍。以当前的进展,公司后两个月的出栏量要达到62.79万头。根据今年的数据走势分析,这个目标还是比较容易完成的。

今年目标 200 万左右,但是前10个月出栏为128.02万头,同样还有70万头左右的缺口等待弥补。1~10月份,每月具体出栏量如下:

大北农

离今年过完还有两个月,70万的缺口说明月均出栏数量要达到35万头。以前十月12.16的月均出栏量怕是难以达到。但值得注意的是生猪商品猪的出栏均重增加了,也就意味着后面要放量,猪价下跌,对于有饲料产业的大北农来说未必不是好事。

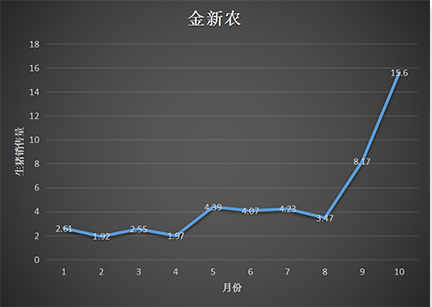

金新农

其在投资者关系活动中透露,按照公司年初养殖板块所制订的生产计划,四季度生猪出栏销量会大幅放量,差不多是全年销量的50%以上,1~10月份,每月具体出栏量如下:

1-8月份,新金农出栏量基本呈现稳中上涨态势,8-10月份连续两个也月环比翻翻,按照企业的生产计划,金新农出栏销售或将进一步提量。

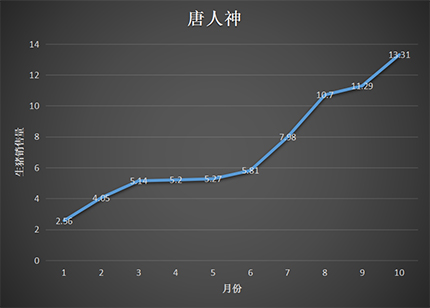

在互动平台表示公司计划在2020年出栏生猪130-150万头,1~10月份,每月具体出栏量如下:

唐人神

1-10月份,唐人神每月生猪出栏量均呈现稳定的“爬坡上涨”,就全国生猪存栏数量的逐步增加,唐人神回应公司2020年生猪出栏相对于2019年的增长有限。前10月的完成进度不超60%,11、12月的生猪出栏销售目标怕是难以达到。

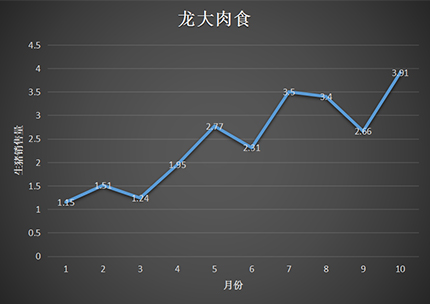

龙大肉食

在2020年计划生猪出栏量达到40-60万头,1~10月份,每月具体出栏量如下:

龙大肉食前10月的月均生猪销售量基本维持在2-3万头,按照这种节奏,今年的目标还是难以达成的。不过其后期出栏放量对猪价也会造成不小的影响。

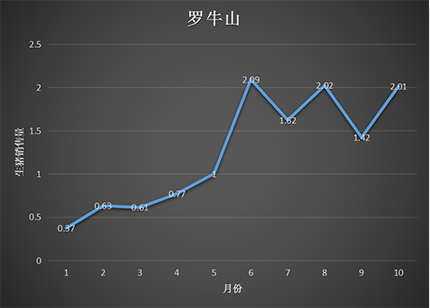

1~10月份,每月具体出栏量如下:

罗牛山

与今年1月份相比,10月份的生猪出栏量翻了将近7倍,达到2万余头。6-10月呈现波动式上涨,与今年的猪价息息相关,预计在后两个月将继续放量。

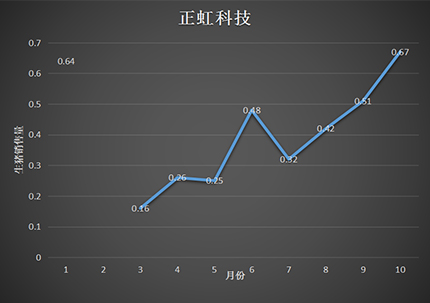

正虹科技

1~10月份,每月具体出栏量如下:

作为从饲料起步,步入养猪行业的公司,其销售量在逐年递增,三年增加五倍,就今年的形势来看,后两个月其生猪销售量或能再次突破新高。

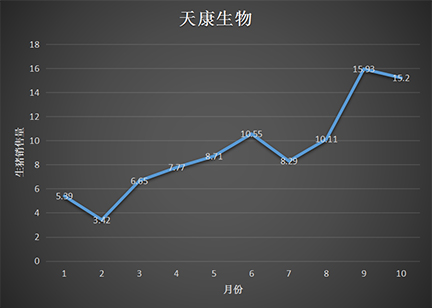

1~10月份,每月具体出栏量如下:

天康生物

就当下的形势而言,还有两个月步入2021年,想要完成任务似乎有点困难,但值得注意的是10月份天康生物在压栏,出栏生猪体重明显增长,在后两个月生猪销量迎来一波上涨也不是不可能。

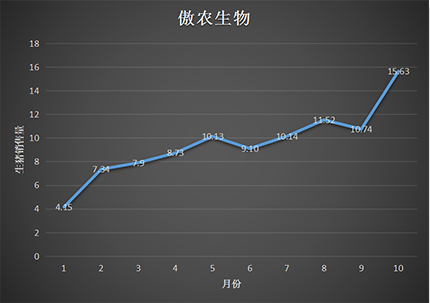

傲农生物

1~10月份,每月具体出栏量如下:

生猪销量“爬坡式”增长,出栏考核目标调高。很明显,今年的出栏目标是有完全的把握可以做到的。