广告

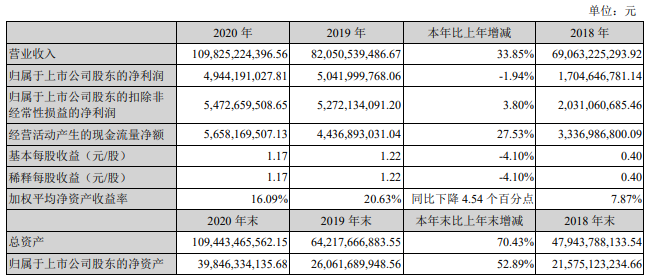

新希望六和4月30日公布2020年年度报告。报告期内,公司实现营业收入1,098.25亿元,同比增加277.75亿元,增幅为33.85%;因民生银行投资收益下降,实现归属于上市公司股东的净利润49.44亿元,同比下降0.98亿元,降幅为1.94%;但农牧业务实现归属于上市公司股东的净利润39.30亿元,同比增长5.74亿元,增幅为17.10%。

1、报告期内,公司共销售各类饲料产品2,392万吨,同比增长523万吨,增幅为28%;外销料销量为1,768万吨,同比增长19%(全国饲料总产量同比增长10%)。其中,猪料销量为670万吨,同比增长68%,外销猪料销量为346万吨,同比增长23%(全国猪料产量同比增长16%);禽料销量为1,519万吨,同比增长15%,外销禽料销量为1,248万吨,同比增长19%(全国禽料产量同比增长8%);水产料销量为131万吨,同比增长10%(全国水产料同比下降4%);实现营业收入516.46亿元,同比增加92.15亿元,增幅为21.72%;实现毛利润37.27亿元,同比增加2.90亿元,增幅为8.43%。

2、报告期内,公司共销售鸡苗、鸭苗50,765万只,同比增加1,415万只,增幅2.9%;销售商品鸡鸭42,364万只,同比增加9,997万只,增幅30.9%;屠宰毛鸡、毛鸭73,719万只,同比增加1,129万只,增幅1.6%,商品代养殖与屠宰业务的配套比例进一步提升;销售鸡肉、鸭肉185.73万吨,同比增加4.72万吨,增幅2.6%;实现营业收入183.79亿元,同比下降29.80亿元,降幅为13.95%;实现毛利润9.07亿元,同比下降13.68亿元,降幅为60.12%。

3、报告期内,公司共销售种猪、仔猪176.48万头、肥猪652.77万头,合计829.25万头,同比增长474.26万头,增幅为186.0%;实现营业收入247.77亿元(因涉及到向内部屠宰厂销售,因此与每月生猪销售情况简报中的全年累计销售收入相比略小),同比增加172.90亿元,增幅为230.94%;实现毛利润57.31亿元,同比增加28.46亿元,增幅为98.66%。

4、报告期内,公司销售猪肉产品20.77万吨,同比下降2.49万吨,降幅为10.7%,下降原因主要是国内生猪存栏降至低谷,收猪难度加大;销售各类深加工肉制品和预制菜21.68万吨,同比增加4.02万吨,增幅为22.8%,深加工类产品销量占比进一步提升;公司食品业务整体实现营业收入88.45亿元,同比增加16.96亿元,增幅为23.73%;实现毛利润9.60亿元,同比下降0.03亿元,降幅为0.35%。

猪养殖近年来正逐步成为公司的另一支柱产业。非洲猪瘟导致2019年末全国生猪供给处于历史未有的最紧张局面,中央一号文件对“加快恢复生猪生产”的关注,都使得2020年成为行业投资复产、获取项目资源、抢占市场份额的关键一年。公司在这一年在工程、种猪、人才、资金等方面取得了相当可观的进展,在行业产能全面恢复、国家支持政策退出之前,为下一步转入运营为主阶段打下了坚实基础。

1、优化流程创新工艺,加快工程建设进度。公司在上半年新冠疫情影响了工程建设的不利开局背景下,加快项目建设进度;同时在工艺上,公司也逐步探索、推广大棚养猪、临时种培场等模式,用建设速度更快、成本更低,但安全防疫达标的大棚或临时种培场替代传统猪场,助力种猪培育。截至2020年底,公司已投入运营的种猪场,年产能已超过3,000万头,建设中的种猪场,年产能超过2500万头,公司固定资产和在建工程余额分别比去年年底增加了109%和132%;另有筹建中、及已完成土地签约或储备的项目产能超1,500万头,理论可达的最大产能已超过7,000万头,相比2018年底实现了两年翻7倍的增长。

并且,建设中项目相比运营中项目,筹建中与储备中项目相比建设中项目,都呈现出北部区、西北区占比逐渐降低,东部区、中南区、西南区占比逐步提高。后续区域布局的逐步改善,也将帮助改善公司商品猪售价水平。在育肥场建设方面公司也开始发力,截至2020年底已经建成育肥场存栏规模接近400万头,另外有存栏规模超过1,100万头的育肥场正在规划与建设中,将有助于后续自育肥比例的逐步提升。

2、长短兼顾发展育种,种猪存栏加速增长。立足短期,公司结合工程推进进度,外购二元种猪与自繁二元种猪双管齐下,紧抓种猪采购、引种、配种节奏与计划,把控“开工、引种、首配、竣工、产仔”关键节点。此外,公司还积极研究、实践三元母猪回交技术,助力种猪存栏规模快速上量。着眼长期,公司充分重视种猪选育的专业化发展,在下半年投资设立了专门的猪育种公司,对公司目前在营的与后续筹建的核心群种猪场进行独立管理,并专注于前沿育种技术的研发。目前,公司猪育种团队已经自主开发出一套“秀杰(HUGE)”基因育种软件并投入运行,帮助公司更便捷高效地选配优秀猪只,改善繁殖与生长性能,提升养殖效益。截至2020年底,公司种猪总存栏达到218万头,相比2019年底增长了近3倍,其中按生产状态划分能繁母猪接近120万头,按代际划分曾祖代/祖代母猪超过20万头,为后续发展奠定了较好的基础。

3、非瘟防控持续迭代,智能技术全面推广。公司坚持“多层隔断、全面检测、精准拔牙”的综合性生物安全防控思路,持续优化体系,升级技术,并在下半年成立专门的生产管理中台,下设生产技术部、健康管理部、饲料营养部,对全公司养猪业务的生产防疫进行统筹管理与指导赋能。同时,公司持续增加检测实验室布局,截至2020年末,在全国范围已建立了165个检测实验室,相比去年底的20个实验室有了大幅增加。在硬件设备方面,公司重点推进猪场内智能化防控设备的研发、配备、与使用,如红外成像仪、便携式PCR、标准箱等,结合实验室检测,可以更快速、更准确地识别异常猪只,确保及早发现、精准剔除。对公司运营的猪场,公司都升级配备了物资熏蒸间、洗消点以及物资中转站,并制定物资、人员进出场标准流程,加强疫情阻隔。在农户放养管理方面,公司也继续协助农户进行场区改造,配备智能化设备,提供技术支持,在必要时安排放养人员驻场管理,协助农户进行生物安全防控。公司2020年非瘟防控整体较为稳定,公司全年自产仔猪育肥的完全成本为14.4元/kg,在行业仍处于较好的水平。

4、猪产业人才突破四万,多渠道融资助推发展。在人才储备方面,公司一方面继续加大外部人才招聘,在新冠疫情影响背景下,坚持开展线上宣讲、线上招聘;另一方面在内部启动“过桥计划”,鼓励其他产业单元有志于投身养猪事业的同事转型发展。截至2020年底,公司猪产业员工已经接近4.5万人。对新招聘员工,公司以“总部统一设计,纵队协同组织”的方式,开展系统培训。在资金储备方面,公司拥有全球范围内多家金融机构合计超过800亿元的综合授信额度,目前用信比例不到50%,全年平均融资成本控制在约3.6%。此外,公司在2020年完成了40亿元可转债发行、20亿元中期票据(疫情防控债)和10亿元超短期融资券发行、以及40亿元面向大股东的定增发行,后续将会更有力地支撑养猪产业发展的资金需求。

尽管有上述各方面的进展,但也由于非瘟与新冠双疫情的外在影响,公司在实现行业前所未有的快速扩张中,也在多方面都遇到了较大的挑战,相比市场预期与公司内部挑战目标都存在诸多不足。例如快速推进工程建设过程中,一些环节衔接不够完善,使配种进度不够理想;三元母猪回交大范围使用之后,母猪生产效率降低;外购仔猪与母猪,拉高当期出栏成本;员工规模扩张太快,公司对一线团队的支持与管理不够到位;以及进入冬季以来,变异后的弱毒疫情给全行业和公司都造成突然打击的影响。但归根结底,以上问题都是在超常规的快速发展中,为了兼顾长短期多重目标,而不得不面临的挑战。随着公司前期项目建设已经达到一定的体量,养猪业务发展正从发展为主的阶段,逐步转入经营为主的阶段,公司也将针对过往问题及时检讨复盘,改善提升,在继续保持稳步发展的同时,不断提高经营质量。

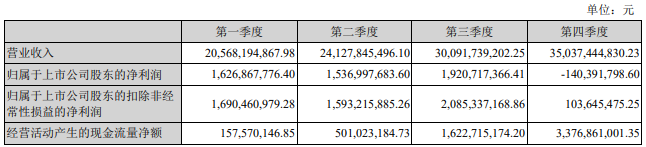

新希望4月30日发布一季度业绩公告。2021年第一季度营收约292.38亿元,同比增长42.15%;净利润约1.37亿元,同比下降91.59%;基本每股收益0.02元,同比下降94.87%。

最新发布