广告

★调研随谈

在本轮周期内我们试图优先解决的问题是产能何时回归正常,实际上我们忽略了一个问题,在外来者进驻的同时,一部分守城者知难而退,而另一部分正改头换面谋求出路(比如转向二次育肥)。从逻辑上推演,外来者接盘落后守城者,而改头换面的新守城者则等待下一轮接盘,以短线养殖的投机心态玩转现货市场。循环接盘的实质是稳定而非出清,因此,现在去谈真正的出清或为时过早。

2021年四季度母猪企业稳步补栏,母猪存栏趋稳。我们认为2022年长期不缺猪,供给端变动重点将落脚于人心,包括补栏仔猪、二次育肥、降重出栏、压栏出栏等,尤其需警惕以地方组织形式高喊“抄底补栏”口号的养殖大户。由此,本人对四季度并不过分看高,人心难测,总有抢跑的人。

★投资建议

合约策略上,上半年,现货市场表现为悲观心理,一类体现为年后出栏前置,另一类体现为年后出栏后置。结合历年的需求表现,我们认为LH2203、LH2205维持逢高做空思路对待,考虑到5月基本完成腌腊库存消耗,因此不过分看空LH2205。另外,据了解,2021年9月公猪站猪精销量较8月下降近30%,2022年二季度末、三季度初或呈现阶段性出栏偏紧,警惕年中反弹。下半年,操作上可在成本线上方给出2,000元/吨溢价,即18,000元/吨为安全边界做空远月合约。

★风险提示

春节后散户进入二次育肥;产能调减超预期;双疫情。

1 调研背景

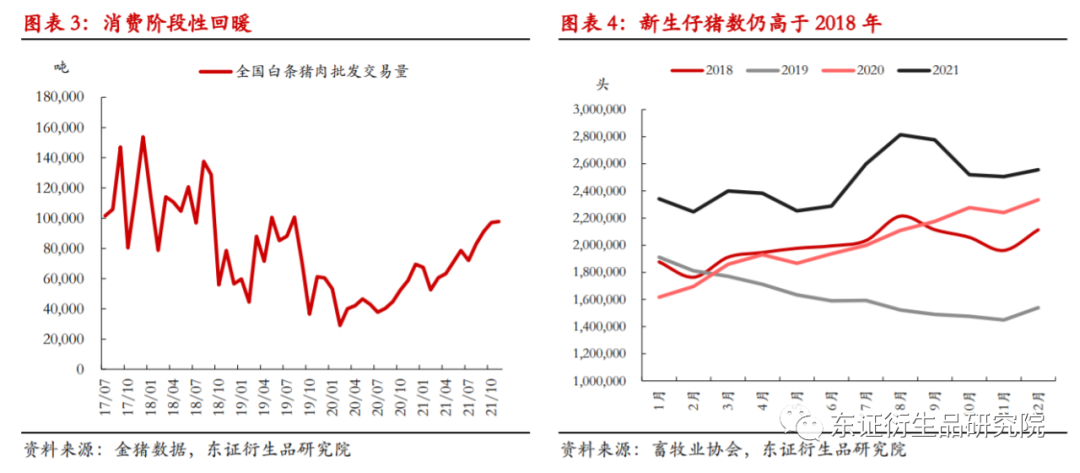

调研目的:在养殖端出栏及补栏节奏不确定、猪病影响不明、新冠疫情反复不定的当下,多空双方力量交织博弈,盘面看似稳稳当当,实则不堪一击。年关将至,近月消费起伏表现较为平淡。究竟年前、后终端消费将有多少落差?当前主产区核心产能调节进度如何?养殖端养殖心态(出栏、补栏)又有何变化?这些都将对猪价拐点、周期内波幅起到决定性作用。因此,为探寻生猪养殖供需现状及趋势、把握后市行情,本人参加了由牛钱网联合金猪大数据组织的湖北地区生猪产业链调研活动,对当地重点生猪养殖企业、饲料厂、猪经纪等进行了走访。

调研时间:2022年1月9日-2022年1月14日

调研路线:湖北省作为我国生猪养殖大省,年出栏量占全国比基本维持在5%-6%,在一定程度上可作为生猪供应变动的代表性省份;除此之外,湖北育种强于育肥的养殖特性决定了本次调研过程中的侧重点——核心产能的调减、补充。省内调研路线为武汉-孝感-应城-宜昌。

2 调研随谈

湖北省虽为国内生猪调出大省,但其季节性肥猪供给一定程度上依赖于外省低价猪的调入,在样本上天然存在不可避免的代表性偏差。本次调研或不具备全局性,但这一路的所见所闻,也足以让我们得以窥探到产业内分化、养殖心态的转变,下述是几点思考:

2.1、行业分化:守城者再就业,如何夹缝中求生存

1)转型

本次调研对象之一前身为当地实力专业母猪育肥户,非瘟以来转型二次育肥,先天具备人脉资源优势,因此在拿猪成本上可做到行业较低水平。总体看下来,他们入场二次育肥的时机主要集中于年内季节性旺季节点及价格击破养殖户心理防线阶段,以一旬、一季的短、中线操作为主,虽然表示2022年将对超量进行二次育肥保持谨慎态度,但计划出栏量仍有望翻倍,说明养殖户中投机者一旦做到适者生存,那么对行业的干扰将持续存在,是一类供给黑箱。

2)退出

湖北地区本身散户占比不高,其散户退出情况的同比变动对行业整体参考意义不大。但根据本人在调研期间的交流情况,散户全国范围内的大量退出乃既定事实,大批资金虎视眈眈,等待入驻抄底。同时警惕散户重回市场参与仔猪育肥,具体关注年后、年中两个补栏节点。

3)外来者与守城者的博弈

在本轮周期内我们试图优先解决的问题是产能何时回归正常,实际上我们忽略了一个问题,在外来者进驻的同时,一部分守城者知难而退,而另一部分正改头换面谋求出路(比如转向二次育肥)。从逻辑上推演,外来者接盘落后守城者,而改头换面的新守城者则等待下一轮接盘,以短线养殖的投机心态玩转现货市场。循环接盘的实质是稳定而非出清,因此,现在去谈真正的出清或为时过早。

2.2、能繁母猪:第一步调结构,第二步稳经营,警惕高喊口号的人

1)数据不可信

2021年全市场的统一认知在于肉多、商品猪多、母猪多。本人在调研的过程中了解到,生猪存栏情况数据的上报受制于各地区政策压力,因此,母猪存栏数据的官方变动将较大程度以稳增或稳减形式存在,难以精确捕捉到因养殖端心态强烈波动而产生的真实去化以及补栏,此为数据的不可信。

2)结构调整基本到位

从本次调研走访结果来看,自21年年中行业集中淘汰低效、高龄母猪,现存栏母猪基本为生产性能优的二元母猪。另外,8、9月市场低迷带动加速出清,伴随母猪出清,一大批投机型、小规模散户同步退出,此为行业、母猪结构调整基本到位。

3)镇山石、稳经营,警惕高喊口号的人

21年四季度母猪企业稳步补栏,母猪存栏趋稳。我们认为2022年长期不缺猪,供给端变动重点将落脚于人心,包括补栏仔猪、二次育肥、降重出栏、压栏出栏等,尤其需警惕以地方组织形式高喊“抄底补栏”口号的养殖大户。由此,本人对四季度并不过分看高,人心难测,总有抢跑的人。

2.3、生猪疫病:持续跟踪,但不必过分恐慌

根据调研,2021年三季度是去年非瘟高发阶段,表现为铺开面大但损失不高,优秀企业可将损失控制在5%-10%以内。养殖端已有较为成熟的应对经验,基本10-15天可控制。企业方认为后市非瘟大面积爆发概率下降,其主要原因在于当前市场生猪流通管控严格(封闭车+登记严格),企业生物安全意识高。毁灭性打击或难再,不必过分恐慌,但仍为行业重大风险。

3 投资建议

非瘟期间猪价创新高的同时吸引大批资金入驻,生猪养殖的行业生态已发生改变。在看待本轮周期拐点的过程中,我们抓到的三点核心是母猪存栏基数充足、非瘟对育种场的影响趋弱、大量补入母猪意向未起,从长期来看,产能趋稳。此外,伴随饲料成本高企、集团力量推动散户加速退出,适应者转型二次育肥绝境求生,由投机育肥、择时出栏所带来的短中期不确定性提升。至于集团力量的增强,长期将有望稳定生产、出栏节奏。当前,各力量仍处蓄势待发阶段,已扩建的并未上量,待扩建的尚在规划。由此,看待2022年市场供给,我们仍将重点放置于短中期的不确定性。

合约策略上,上半年,现货市场表现为悲观心理,一类体现为年后出栏前置,另一类体现为年后出栏后置。结合历年的需求表现,我们认为LH2203、LH2205维持逢高做空思路对待,考虑到5月基本完成腌腊库存消耗,因此不过分看空LH2205。另外,据了解,2021年9月公猪站猪精销量较8月下降近30%,母猪配种率或有所下降,那么结合母猪去化水平,我们可以合理推断2022年二季度末、三季度初或呈现阶段性出栏偏紧,警惕年中反弹。

下半年,期间涉及到仔猪补栏、二次育肥等多个变数,正如调研对象中投机育肥户所说,盘面较现价有2元/公斤价差则考虑增量入场。当前行业出栏平均成本在15-16元/公斤,操作上可在成本线上方给出2,000元/吨溢价,即18,000元/吨为安全边界做空远月合约。

4 调研纪要及简评

注意:本人以实际交流反馈情况作客观记录,不排除个别企业修饰业绩表现,从而出现产能、成本、利润的前后矛盾,下述纪要仅作参考。

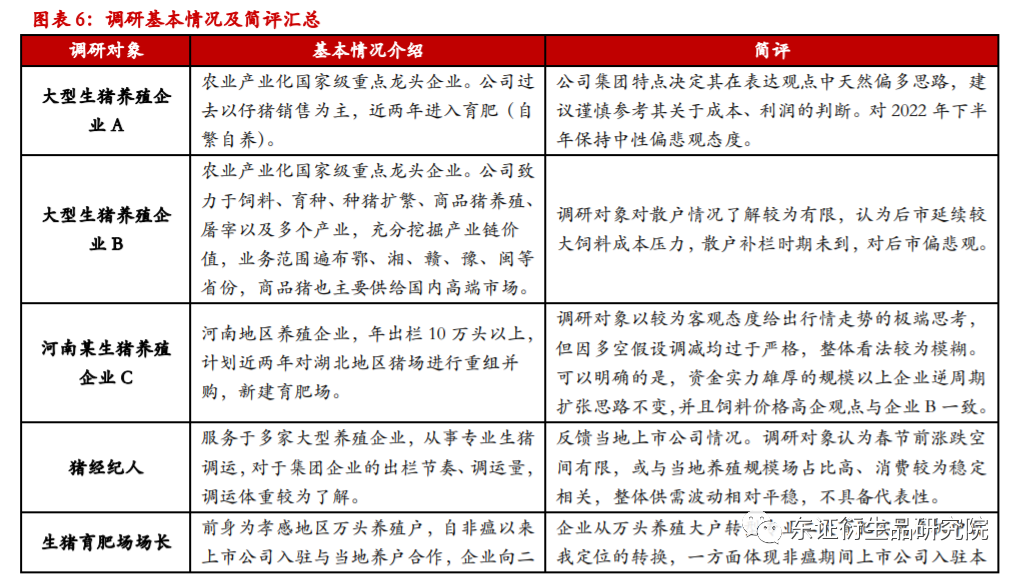

4.1、大型生猪养殖企业A

简评:公司集团特点决定其在表达观点中天然偏多思路,建议谨慎参考其关于成本、利润的判断。对2022年下半年保持中性偏悲观态度。

1) 企业简介

农业产业化国家级重点龙头企业。公司过去以仔猪销售为主,近两年进入育肥(自繁自养)。

2)母猪情况

①存栏:公司本轮周期内能繁母猪(均为二元母猪)峰值出现在2021年4月,自2021年5月开始淘汰5胎以上母猪,母猪存栏量至6月约调减1/3;下半年9、10月开始逐渐补入50公斤的后备母猪或怀孕母猪,能繁母猪存栏水平逐渐恢复,至2022年1月母猪存栏回到2021年年初水平。

②养殖效率:正常情况下公司PSY25.8头,MSY24头。

3)销售情况

①出栏:2021年年出栏生猪约90万头,出栏均重10月中下旬明显受肥标价差带涨。

②后备母猪:存栏充足,当前母猪销量惨淡,以自留为主。

③仔猪:2021年10月仔猪烂市,公司基本未外销给放养公司做育肥(担心增加后市出栏量而进一步打压猪价),选择掩埋或作烤乳猪。

④销售区域:点对点跨区调运,主要销往广西、广东、及周边省份。

4)成本与利润表现

①成本:公司无饲料业务,与上市公司合作,支付加工费。正常情况下公司仔猪头均成本在400元;2021年育肥完全成本约17元/公斤,饲料占成本60%左右(历史占70%,主要因近两年人工成本占比提升而有所下降),现育肥完全成本略高于15元/公斤。

②成本影响核心因素:饲料价格波动对成本影响仅占5%-10%,人工、水电等占比15%左右,关键在于养殖水平(PSY、疫情防控)。

③利润表现:2021年全年净利润率10%,预期2022年达20%。

5)从公司角度展望2022

①母猪存栏:2022年以稳定母猪规模为主,计划维持在2021年年初存栏水平。

②出栏:预期年出栏150万头(包括60%仔猪+30%育肥+10%母猪),其中肥猪出栏占比将有显著提升,仔猪中约40%转内销。

③目标成本及价格预测:仔猪头均成本370元,育肥完全成本14.5元/头,通过满产以实现降本。预估仔猪价格年均值450-500元/头,肥猪价格不那么悲观,预计年均价17元/公斤。

6)其他

①湖北省产能特点:万头以上规模猪场占比全国最多,上市公司养殖规模超过本土企业,在50%以上;省内不缺基础母猪,后备充足,上量速度快;仔猪外销比例高,自繁自养比例高,育肥场少(外调仔猪、母猪,内调肥猪)。

②猪病:2021年受非瘟影响程度不高(铺开面大但损失不高),没有仔猪腹泻影响大;好的企业损失率可控制在5%-10%,养殖端已有较成熟应对经验,10-15天基本可以控制住。

③新冠疫情:影响不大。

④屠宰端:正常5、6个月屠宰企业进行轮库。

4.2、大型生猪养殖企业B

简评:调研对象对散户情况了解较为有限,认为后市延续较大饲料成本压力,散户补栏时期未到,对后市偏悲观。

1)企业简介

农业产业化国家级重点龙头企业。公司致力于饲料、育种、种猪扩繁、商品猪养殖、屠宰以及多个产业,充分挖掘产业链价值,业务范围遍布鄂、湘、赣、豫、闽等省份,商品猪也主要供给国内高端市场。

2)母猪情况

①存栏量:母猪稳定在3万多头,2021年10月底存栏量达低点,约淘汰20%至3万头,当前属于淘、补较为均衡。

②存栏结构:非瘟期间三元占比最高达40%,现已降至10%-20%。

3)销售情况

①出栏:2020年公司年出栏30多万头,2021年出栏50多万头;1月公司出栏量较大,节后对后市行情不乐观将减少出栏(过去两年正月里出栏很低,至少等到4月消费才可能回暖);年出栏均重110-120公斤。

②仔猪:主要卖给散户,2021年仔猪行情低迷期间公司选择自养;当前散户补栏意愿极低,将根据后市行情,至少到3、4月份才会考虑补。

4)成本表现

仔猪落地头均成本在400-600元;2021年公司成本高于18元/公斤,2022年目标成本15-16元/公斤。(自有饲料厂,但饲料原料成本高对公司养殖成本影响大,表示不认同上市公司2021年15元/公斤成本的说法)

5)其他(与企业A部分相左)

①猪病:非瘟拔牙手段已非常成熟(野毒好检测,容易拔牙),疫苗毒不一定防得住;2021年9、10月猪疫病最为严重,大厂均有爆发,清场数目不小。

②散户退出情况较为明显。

③屠宰端:调研了解到国储+贸易商+屠宰企业的冻肉库存在1,000万吨(个人表示有高估成分)。

4.3、河南某生猪养殖企业C

简评:调研对象以较为客观态度给出行情走势的极端思考,但因多空假设调减均过于严格,整体看法较为模糊。可以明确的是,资金实力雄厚的规模以上企业逆周期扩张思路不变,并且饲料价格高企观点与企业B一致。

1)企业简介

河南地区养殖企业,年出栏10万头以上,计划近两年对湖北地区猪场进行重组并购,新建育肥场。

2)行业情况

①补栏:湖北500头母猪以下中小规模场补母猪积极性高,尤其2022年11月开始(宜昌、荆州等地),但二元母猪市场不景气的原因在于大企业补母猪积极性下调(行情差+非瘟期间自建母猪场)。

②散户大量退出:企业方认为散户退出是暂时的,散户的择机入场对行业来讲是个变数。

③成本利润情况:断奶仔猪头均成本400元,饲料成本占比高,认为行业内优秀成本12元/公斤或较难做到。2021年全年大部分养殖户基本没有盈利,多数完全成本在16元/公斤。

④负债率:中等规模负债率相对低,贷款难;1万头以上母猪容易贷款。

⑤猪病:安徽一带、苏北、湖北发病严重,但母猪重置成本低(和淘汰成本较为接近),养殖端现阶段采取淘汰以后补入母猪的思路。认为后市大面积爆发概率不大,一是流通管控区域严格,二是企业自身生物安全意识高。

⑥其他:河南地区非上市公司存在工资拖欠现象(6-12个月),湖北地区稍好。

3)从公司角度展望2022

①扩张计划:计划重组并购一批湖北当地猪企,这两年是扩张入场时机,打算2022年3月开始进猪。

②价格逻辑:如若春节后仔猪价走高则2022年有望重演2021年上半年二次育肥行情,对四季度价格不看好;如若春节后仔猪价格低迷,无法覆盖成本,则走淘汰母猪去产能逻辑(肥猪加速出栏->母猪淘汰->出售猪场变现)。

4.4、猪经纪人

简评:反馈当地上市公司情况。调研对象认为春节前涨跌空间有限,或与当地养殖规模场占比高、消费较为稳定相关,整体供需波动相对平稳,不具备代表性。

1)基本情况

服务于多家大型养殖企业,从事专业生猪调运,对于集团企业的出栏节奏、调运量,调运体重较为了解。

2)调研情况

①调研所在县:以公司+农户合作模式为主,散户占比少(实际上整个湖北纯散户占比较低)。

②当地屠宰量:与历史年份接近,无明显下降。

③价格判断:春节前出栏均价在14元/公斤附近,上下空间有限;不看好2-4月价格,但不至于跌破现在低点;当地猪场现有近50%空栏(集团企业放缓投苗),5月或有一段出栏空窗期,5月及之后有反弹预期;9月及之后价格走势变量较大,不确定。

④其他:当地集团企业拖欠养户代养费现象较少,有个别集团存在;跨区调运不难。

4.5、生猪育肥场场长

简评:企业从万头养殖大户转型专业二次育肥实属危机中自我定位的转换,一方面体现非瘟期间上市公司入驻本土市场带动行业规模化程度进一步提升,另一方面则体现出产业内部分化趋势。

1)基本情况

孝南区本地大型养殖规模场,投资规模上千万,主要以生猪养殖、禽业养殖、农作物种植为一体,成立种养合作社,领导村民养殖增收。在生猪养殖方面,前身为当地万头养殖户,自非瘟以来上市公司入驻与当地养户合作,企业向二次育肥转型以危机中求生存。

2)调研情况

①当地情况:基本以公司+农户为主,纯散户少。

②二次育肥:料肉比2.8-3.1。2021年二次育肥年出栏2-3万头,预计2022年春节前出完剩余库存,计划2022年全年出栏5万头(翻番),年后考虑补入低体重猪二次育肥赶五一行情。

③行情展望:认为年后3月达全年最低,现阶段降重出栏或消耗节后出栏猪,但考虑年后屠宰量较节前有大落差,出栏价或与年前持平(13-14元/公斤)。另外,2021年二次育肥一致性预期叠加产能良好恢复所造成的惨烈局面将导致2022年二次育肥户更加谨慎,全年猪价或围绕成本线上下波动。

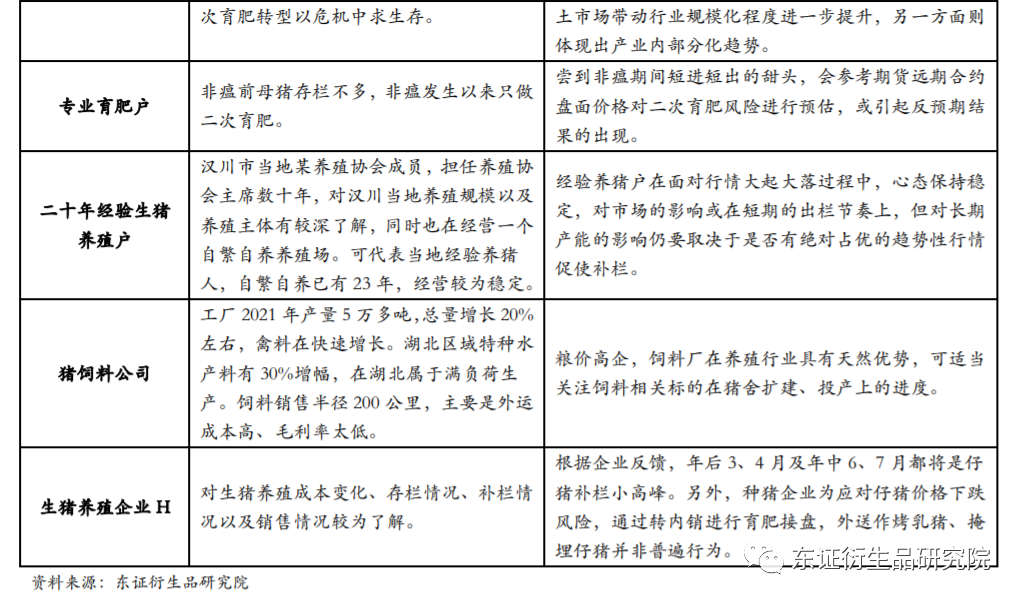

4.6、专业育肥户

简评:尝到非瘟期间短进短出的甜头,会参考期货远期合约盘面价格对二次育肥风险进行预估,或引起反预期结果的出现。

1)基本情况

非瘟前母猪存栏不多,非瘟发生以来只做二次育肥。

2)2021年经营表现

上半年二次育肥亏损严重,故6月卖出二次育肥猪,年中低价补入小猪,适逢年底行情,抹平上半年亏损。

3)补栏计划

①行情判断:根据母猪存栏情况判断2022年7-9月出栏或存在空窗期,看好6月及以后行情。

②育肥计划:参考期货盘面远月合约价格,如果外购育肥成本低于盘面折算的现货价2元,养殖风险将相对可控;目前抓3000多头30斤小猪预备到2022年6月出栏;如若5、6月迎来转折、猪价上行,年中继续补入小猪迎接年底行情。

③补栏母猪:仅当猪价高于20元/公斤会考虑补入母猪作自繁自养育肥。仔猪价低,预期无大行情时,母猪饲料成本过高,更愿意外购仔猪育肥。

4.7、二十年经验生猪养殖户

简评:经验养猪户在面对行情大起大落过程中,心态保持稳定,对市场的影响或在短期的出栏节奏上,但对长期产能的影响仍要取决于是否有绝对占优的趋势性行情促使补栏。

1)基本情况

汉川市当地某养殖协会成员,担任养殖协会主席数十年,对汉川当地养殖规模以及养殖主体有较深了解,同时也在经营一个自繁自养养殖场。可代表当地经验养猪人,自繁自养已有23年,经营较为稳定。

2)母猪存栏

三元已完全淘汰(集中在2021年年中一次性出清),当前剩余母猪中二元母猪占1/2(基本为2020年年末补入,已产2胎),剩余一半为二元回交母猪,两者繁育性能差别不大。其中二元母猪基本上8胎一淘,年均产仔2-3胎(若母猪发生3次返情也淘汰)。

3)出栏节奏

按月正常出栏,存在季节性压栏,往年因为冬季猪病高发(影响12、1月仔猪存活率)而选择减少对5、6月猪的饲喂,从而压栏1个月赶年中价格反弹行情。近年仔猪腹泻影响趋弱,存活率相对维持在较稳定水平,年中压栏动力趋弱。

4)养殖心态

成熟自繁自养户,相对于行情,更专注于自身养殖水平提升而达到降本目的。对市场不会产生过多恐慌,养殖效率高,出栏质量优,加上本身在当地行业内具有多年良好口碑,可在周边以高出同业2-3毛/公斤的价格卖出育肥猪(2021年年均自繁自养成本14-14.4元/公斤)。

5)行情判断

认为2022年当地腊肉较多,行情不好头三个月没什么行情,预期5月左右腊肉消耗得差不多,之后迎来上涨趋势,预测7月可达18元/公斤。

6)当地情况

①存栏:地方猪减量显著。2021年8、9月当地放养户大批清栏,现空栏较多。

②屠宰:河南、东北等地区育肥猪外调入增加。猪肉消费下降,但矛盾点在于屠宰量下降并不多。

③非瘟:21年三季度末非瘟最为严重,有一批清场,带动当时地区猪价下跌,现阶段育肥、育种分开,非瘟的影响主要在育肥场,且养殖密度减小(大面积爆发可能性下降),长期产能不会造成严重损失。

④环保:环保投入不高,当地监管并不严格。

4.8、猪饲料公司

简评:粮价高企,饲料厂在养殖行业具有天然优势,可适当关注饲料相关标的在猪舍扩建、投产上的进度。

1)基本情况

工厂2021年产量5万多吨,总量增长20%左右,禽料在快速增长。湖北区域特种水产料有30%增幅,在湖北属于满负荷生产。饲料销售半径200公里,主要是外运成本高、毛利率太低。

2)产能

工厂周边受到非瘟影响的散户基本不会再养猪,目前剩下的主要是头部企业。公司2021年预估出栏40万头,2022年翻倍大约80多万头,在建200多个猪场,投产先上母猪再育肥。猪场分布湖北十堰、湖南张家界,东北、,河南,河北等地,大部分尚未投产,总修产能在400万头,其中湖南、东北分别计划200万头产能。

3)成本

①自繁自养市场成本14-15元/公斤,公司成本接近16元/公斤(psy仅20头但成本低,主要是因为企业产能利用率高)。散户折旧摊销、人工成本低,但其饲料成本价格更高,伴随粮价高涨,散户劣势更显(自用成本一头猪高出集团企业75元)。

②料肉比2.4确实有上市公司能做到,但是成本上10元/公斤不现实(受到粮价支撑)。行业认可的料肉比在2.8,集团养殖完全成本接近16元/公斤。

4)猪饲料销售及饲料原料使用

①猪料销售:非瘟前几乎没有内销部分,正常年均猪饲料销量约200万吨以上;2021年集团猪料销量总计150万吨,较2020年同比增长30%,其中内销30万吨;2022年计划年销售猪料250万吨,内销约100万吨(翻番)。

②饲料原料:2021年全年玉米(2720, -3.00, -0.11%)用量很少,基本用国储粮中的陈化稻谷替代,在不更改配方下可实现完全的替代。预计2022年一季度玉米价格回落,在稻谷价格上涨且陈化稻谷存量有限的前提下,一旦玉米到场价格跌破2800/吨,则考虑全部用回玉米。现仍处于观望,预计年后根据行情购入原料材料。(各能量饲料可相互替代,饲料厂根据性价比进行选择,将饲料成本在养殖成本中占比控制在70%,预计玉米大概率区间震荡。)

4.9、生猪养殖企业H

简评:根据企业反馈,年后3、4月及年中6、7月都将是仔猪补栏小高峰。另外,种猪企业为应对仔猪价格下跌风险,通过转内销进行育肥接盘,外送作烤乳猪、掩埋仔猪并非普遍行为。

1)基本情况

对生猪养殖成本变化、存栏情况、补栏情况以及销售情况较为了解。

2)母猪情况

①2021年年初有3800头基础母猪,6月开始逐步淘汰,8月初大规模调减,10月稳步补入能繁母猪,年末仅剩1600多头。预计2022年2月将满负荷运作,母猪存栏3000头。

②现存母猪中,基本为新补入母猪或1胎母猪,PSY在26头,结合89%仔猪成活率,MSY约维持在23头水平,属于行业内较优水平。

③因2020年年初引入原种猪,自有小型核心群,故企业母猪存栏中三元占比最高也仅达20%,产仔数较二元差20%,现已全部淘汰。

3)出栏

因对年后保持悲观预期,故公司选择将2月出栏的育肥猪提前至1月出栏。非瘟前行业基本以110-120kg出栏多,现出栏均重在130-150kg,认为之后行业出栏均重会回归120kg水平。如若市场价低于成本线(16元/公斤),则不会选择压栏。

4)成本与盈利

①成本:7kg仔猪成本约450元,育肥出栏完全成本约15元/公斤。周边地区行业7kg仔猪成本约500元,出栏完全成本16元/公斤。

②盈利:降重出栏存在价差,例如100公斤育肥猪较130公斤育肥猪至少低0.5元/公斤。2021年全年净利润20%(Q1盈利覆盖Q2-4亏损)。

5)运作模式:专注仔猪销售,熊市启动育肥

①公司并未大规模外扩,而是优化内部结构,原主要业务在于仔猪销售(90%出售予猪企,一般在7-12kg,基本6、7月销量多),近两年新建育肥场,以规避市场价格下跌过程中仔猪滞销的风险(2021年8、9月仔猪滞销期间通过自有育肥消耗这部分仔猪),育肥业务弹性较大。

②之前90%仔猪外销+10%育肥,现60%仔猪外销+40%育肥(育肥比例根据行情调整),核心业务在于仔猪销售。

最新发布