广告

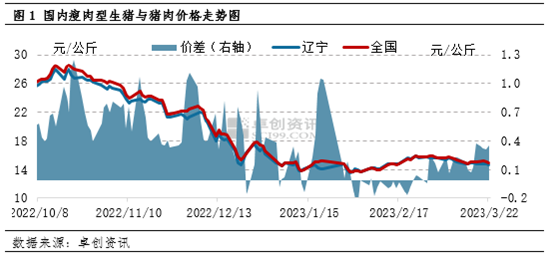

东北作为全国生猪主要输出区域,正常情况下猪价低于全国平均水平。2月份在预期干预下,生猪养殖规模化程度较低的辽宁猪价跃居全国之上。然而进入3月,上下游需求降低让预期回归现实,养殖端抗价心态减弱,辽宁猪价再度位居全国均价之下。

2023年3月辽宁猪价位居全国之下

从图1看到,2023年3月中下旬辽宁及全国猪价皆呈下降态势,其中辽宁跌幅偏大。据卓创资讯统计,截至3月22日,全国地区瘦肉型生猪交易均价15.07元/公斤,环比下跌4.03%;辽宁瘦肉型生猪交易均价14.71元/公斤,环比下跌6.29%;辽宁与全国价差0.35元/公斤,环比下跌179.85%。

2月份因上下游预期一致,且上游养殖端集中压栏惜售、二次育肥,下游屠宰端分割入库,共同支撑猪价止跌反弹。因辽宁散户比例偏大,养殖端抗价集二次育肥力度强于其余市场,且屠宰企业入库积极,导致2月辽宁猪价跃居全国之上。3月份因辽宁养殖端、屠宰端以及终端市场需求减弱幅度偏大,辽宁跌幅大于全国平均水平。

辽宁二次育肥积极性降低,白条外调亦明显减少

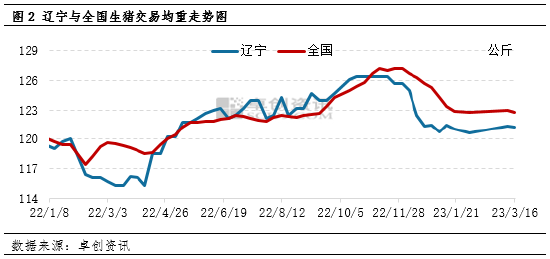

从养殖端来讲,2月份辽宁地区养殖端二次育肥积极性较高,3月因短期预期降低,且出于对疫病的避险考虑,散户二次育肥积极性明显减弱。同时,在目前散户猪源体重大于规模场的前提下,散户的抗价惜售意向减弱拉升出栏均重,3月辽宁生猪交易体重增幅大于全国平均水平。3月份辽宁生猪供应紧张状况有了明显缓解。

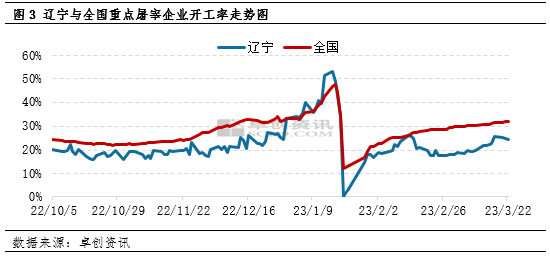

屠宰端及终端市场来看,正值消费淡季,因销区市场需求较差、外来产品竞争激烈,且2月辽宁生猪价格偏高,白条猪肉外调的价格及位置皆处劣势,因此辽宁白条外调量缩减。同时本地区终端消费亦欠佳,2月中旬至今屠宰企业开工率明显低于全国平均水平,对价格形成一定利空。据卓创资讯统计,截至2023年3月22日,国内屠宰企业平均开工率31.90%,环比上涨3.40个百分点;辽宁地区屠宰企业平均开工率24.53%,环比上涨6.96个百分点。

4月辽宁与全国生猪价差或进一步拉大

供应方面,目前国内部分地区生猪疫病时有发生,一定程度上拉低全国均价,其中辽宁地区疫病影响较小。随着各地疫病结束,空栏或引起养殖端惜售情绪。辽宁地区供应相对充足,反弹力度或小于全国平均水平。需求方面,在华中、华北等部分地区猪价偏高的情况下,东北地区白条猪肉价格优势逐渐显现,外调量或有增加,一定程度上提升辽宁地区开工率。

综合来看,辽宁地区生猪供需增幅皆大于全国平均,其中供应增幅或大于需求增幅,卓创资讯预计至4月份辽宁与全国生猪价差或进一步拉大,但幅度有限。