广告

本周期间,国内厂商豆粕现货报价跟盘持续下跌,美豆承压宏观题材而连续八日下跌,也拖累连粕再探新低,但临近周末随着美豆电子盘反弹,国内跌势有所放缓。盘面下跌推动贸易商点价积极性的提高,但终端备货意愿仍然相对有限。后续关注进口大豆到港节奏、油厂开停机节奏和终端备库意愿等,下周美国农业部有重要报告发布,预期市场将会出现较大波动。

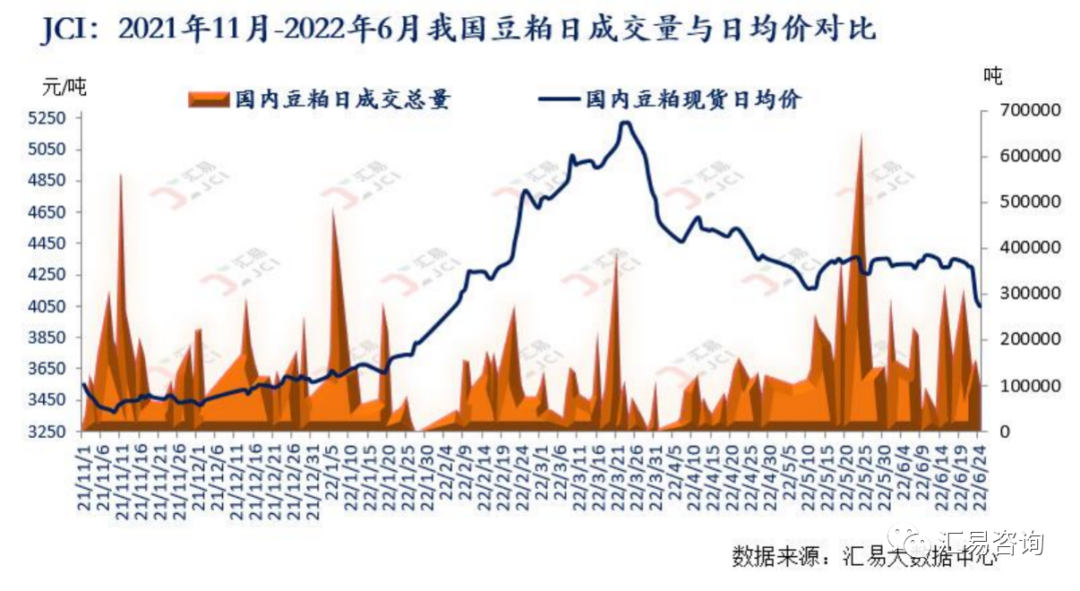

截至周五(6月24日),我国连粕主力2209期货合约报收于3783元/吨,较前一个交易日回落67元/吨,约合单日跌幅1.74%,较上周五收盘价4188元/吨大幅下跌405元/吨,或环比降幅9.67%;6月24日盘中该合约最低触及3755元/吨,为2022年2月23日迄今以来的最低点。随着美豆类、植物油等相关品种行情的全线“闪崩”,连盘豆粕合约延续跟盘轨迹且再探年内底部区间。当周国内主流厂商豆粕现货报价3950-4100元/吨,环比大幅下跌240-360元/吨。

截至6月24日的五个工作日,我国主流油厂豆粕总成交量为90.40万吨,日均成交量为18.08万吨,较前一周94.76万吨总成交量略降4.362万吨,或环比降幅4.60%,当周基差总成交量增至62.10万吨,占比68.69%(前一周54.41万吨,占比57.42%),现货总成交量降至28.30万吨,占比31.31%(前一周40.35万吨,占比42.58%);其中以华东、华北和山东地区基差成交为主,成交占比分别为39.94%、30.60%和9.18%。

数据来源:JCI数据中心www.datajci.com

截至6月24日的五个工作日,主流油厂周度总提货量为90.08万吨,较上周提货量89.016万吨增加1.064万吨,或环比增幅1.20%,日均提货量约为18.016万吨。根据汇易统计数据显示,截至6月24日当周,我国主流油厂总体开机率小幅增至略降至53.33%附近,前一周为54.79%,周度压榨量降至186.20万吨,较前一周191.31万吨环比下降5.11万吨,或环比降幅2.67%;去年同期周度压榨量为167.16万吨,同比增幅为11.39%。预计伴随着进口大豆短期供应相对充足,第27周国内油厂压榨量仍将维持相对高位,部分工厂或继续面临累库现象。

数据来源:JCI数据中心www.datajci.com

而国内油厂大豆、豆粕库存水平自从5月份以来持续增长,背后也折射出市场采购需求总体偏谨慎,根据饲料工业协会公布的数据来看,1-5月期间,除水产料和反刍料转正,其他各料种同比均出现较大幅度下滑。在饲料价格整体维持高位以及养殖利润此前一直亏损的背景下,无论用量或实际库存量均有所下滑,终端厂商更更多以刚需采购为主。

另外从饲料消费角度来看,首先,预计随着夏季高温来临,畜禽采食量下降或影响国内饲料消费明显复苏节奏,其次,上半年国内饲料持续上涨导致养殖端自配意愿增强,且有提前备货现象,再者,三季度开始,生猪、肉禽去产能化效果会有所体现,最后,近期国内南方地区的洪水影响畜禽养殖,会影响短期局地饲料消费。不过,从常规角度而言,在9月的双节效应预期下,饲料消费需求有望在三季度后期获得一定支撑。

根据近月贸易商到货量预估来看,6月份我国进口大豆到港量预估大约810-820万吨,7月份740-750万吨,8月份暂时放在730-740万吨。6-8月预计到港量2280-2310万吨,同比偏低578-608万吨,或同比降幅20.01%-21.05%。如果9月份到港量放在750万吨,则2021/22年度全年大豆进口量或为9100万吨,作为对比,去年同期高达9978.9万吨。但来自储备大豆持续拍卖以及近月到港量增加,预计8月份之前国内供应预期相对宽松,9月之后采购仍具变数。

美豆市场方面,在全球通胀难以控制的情况下,美联储、欧银等央行开始大规模加息,致使全球流动性开始趋紧,同时也诱发了市场对全球经济陷入衰退的预期,悲观预期叠加恐慌情绪,大宗商品承压较为明显。而美豆即使周五收高0.6%,但周内表现也令人担忧,美豆周度跌幅接近5%。市场聚焦6月末的种植面积报告和季度库存报告。通常种植面积报告的可预测程度不高,和3月意向面积数据相比,今年尤其可能会出现重大变化,美国各州、各产区的差异性会非常大,比如被广泛提及的达科他州和明尼苏达州潮湿天气对于种植的延迟。