广告

【导语】春节过后,国内猪价“跌跌不休”,仔猪育肥及二次育肥的“承压点”并未对市场起到显著的成本支撑作用。有人说是淡季需求的疲弱导致价格的深跌,也有人认为是供应真的多了,或者说冬季疫情的影响程度并没有那么夸张,掉进了一个无法验证的死循环。接下来我们换个角度看“猪界”。

一、大猪集中出栏致猪价跌幅明显

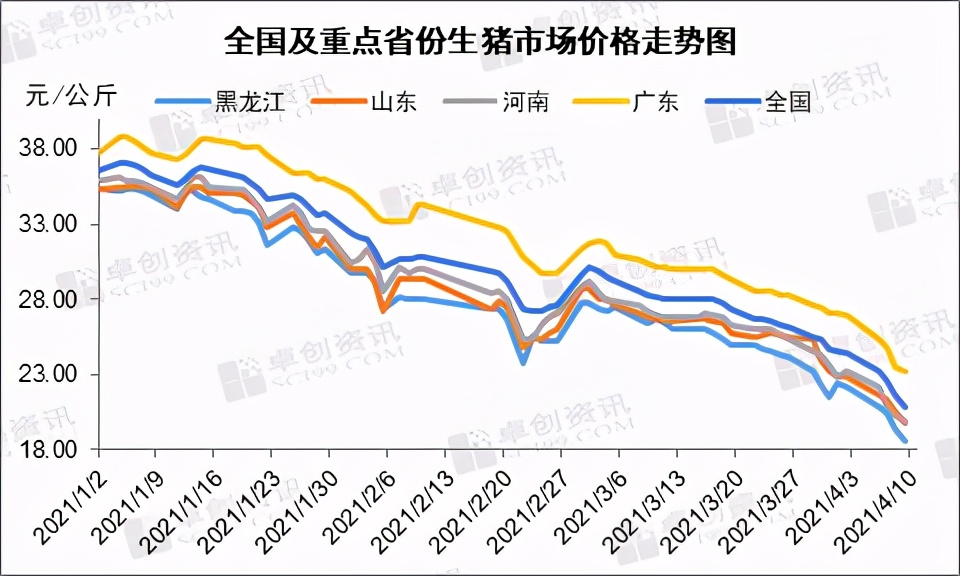

春节过后国内生猪价格整体是一路下滑的态势,鲜有上涨行情。卓创资讯监测数据显示,截至4月10日国内生猪出栏均价20.8元/公斤,较1月1日下跌16.26元/公斤,跌幅达43.77%。

图1

其中最高价广东市场跌幅40.13%,最低价黑龙江市场跌幅47.08%,一定程度上说明东北市场供应较广东市场相对充足。山东、河南市场在春节前疫情偏重时价格比肩东北市场。那么猪价跌幅明显的主因是什么?我们抱着怀疑的态度,换个角度分析下市场。

二、换个角度看“猪界”,多问几个为什么

1.淡季需求到底如何?

卓创资讯监测春节前国内屠宰企业开工率最高35.09%,且仅维持一天的时间,春节过后开工率回落至20%以内,可以说需求确实是疲软的态势,对价格支撑力度偏弱。

图2

由图2可以看出,春节过后国内正规屠宰企业开工率整体呈现缓增的态势。截至4月6日,卓创资讯数据显示,国内屠宰企业开工率为19.22%,较节后最低点上涨6.49个百分点,基本与去年11月下旬开工率持平。但去年的11月中下旬是传统消费旺季,今年的3月份则是传统意义上的消费淡季。

开工率下滑的主要原因有三点:首先是屠企难以收到足量生猪;二是高价抑制终端猪肉消费;三是屠企为减少亏损主动减量。节后国内肉价显而易见地下滑利好终端消费,而从数据上看开工率缓慢上涨,卓创资讯认为春节后的消费热度是一个相对值。

2.为什么市场上会有那么多大体重生猪?

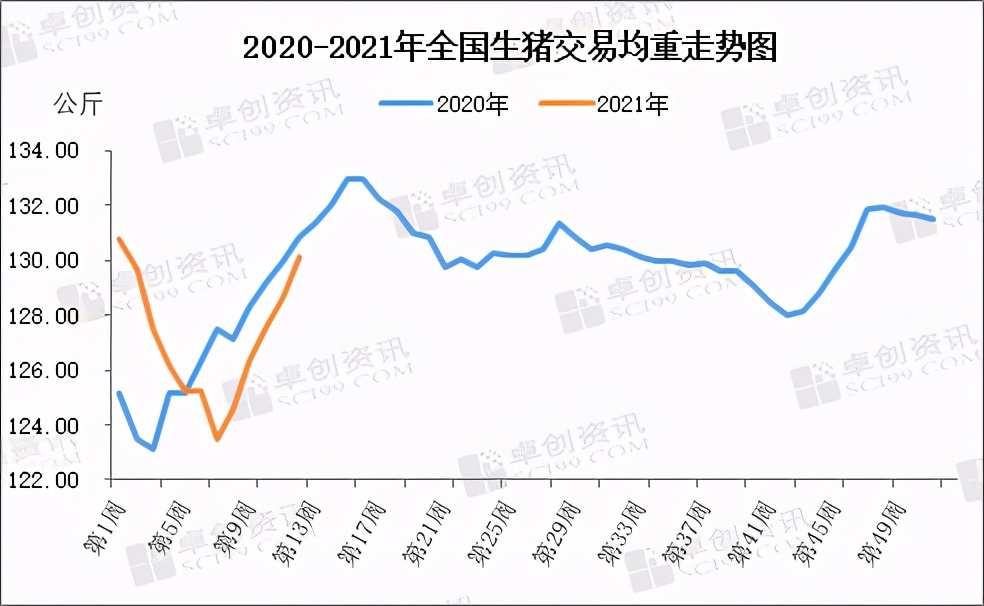

当市场上“缺猪”理论被认可时,3月份国内市场却涌现出源源不断的大体重生猪。卓创资讯监测,截至第12周,国内市场生猪交易均重上升到130.15公斤,较春节低点时增幅5.37%。那么为什么市场上有那么多肥猪呢?

图3

卓创资讯根据多年的历史数据分析得出,市场活猪交易体重的上涨主要有四个方面。首先,冬季山东、河南及周边市场疫情偏重,市场过度炒作疫情并乐观看涨3月后的行情,导致较多养殖从业者、包括部分规模企业主动压栏增重。其次,疫情偏重地区养殖户认为出栏存在较高的疫情风险,加之看涨远期行情,惜售增重。

再者,春节过后全国生猪均价下滑至27.50元/公斤时,出现短暂的反弹,二次育肥者看涨后市,在2月底3月初时进入市场。另外,随着天气转暖,消费端对瘦白条需求显著高于肥白条,相较之下市场大体重猪源充足。多重因素叠加,导致市场大肥猪源供应充足,且消化缓慢,拖累标猪价格快速下滑。

3.今年冬季的疫情到底该如何评估?

1-2月份山东、河南及周边的河北、苏皖疫情偏严重,生猪产能损失率30%、50%甚至有更高者不断冲击业者的视线。卓创资讯认为对国内疫情的科学推算首先要搞清楚全国、各大区、各省甚至各市的存栏基数,然后进行可靠的调研,分层计算,对市场做出科学的评估。

卓创资讯调研,山东、河南、河北、苏皖5省生猪存栏占全国的27.04%,假设该5省生猪全部死亡,全国生猪存栏折损27.04%;若该5省生猪死亡一半,全国生猪存栏折损13.52%。相较疫情偏严重的地区,东北、华南、西南及华东南部的广大市场疫情仅是零星散发的状态,因此损失评估超过“基数“存在显著的不合理性。另外,生猪的生产是持续不间断的,单纯地追究死亡而忽略出生来预测未来实际供应,存在较大漏洞。

4.市场真的缺肉吗?

除了供应端,需求端的变化也值得深究。国内猪肉的总供应存在两个途径,一是国产猪肉,二是进口猪肉。1-2月份国内局部地区存在分割入库的行为,卓创资讯监测国内代表屠宰企业冻品库容比2月份呈现明显增长趋势,环比1月份上涨8.75个百分点,3月份仍延续涨势,截至3月底屠宰企业库容率在18.31%,创近一年新高。国产猪肉有一定存货,或在市场需求时随时出库。

图4

另一个猪肉的供应来源于进口。海关数据显示,自2020年11月份进口冻品流通受限以来,截至2021年2月底,国内正关进口猪肉量达147.37万吨。自国内进口猪肉冻品外包装上监测出新冠肺炎病毒阳性后,国内冻品流通基本停滞,也就意味着这4个月到港的进口猪肉绝大多数仍未被消化。进口猪肉库存充足,后期亦或逐步流入市场。

3月份开始进口冻品逐步缓慢流向市场,消费旺季该量级进口猪肉或对市场冲击力度有限,但对消费淡季市场的冲击程度明显加强。综上所述,卓创资讯认为市场真正缺肉的可能性不大。

5.限制调运政策的影响力度有多大?

2018年8月份国内发生非洲猪瘟疫情以来,国家曾多次出台限时活猪跨省、跨区域调运的政策。根据过去的政策来看,短时阶段性影响存在,产销区价格有变化,但持续性不强,价差拉大后产生调运利润,在利益驱动下的调运行为不可避免。调运政策“短命”的根本原因在于国内各区域内供需匹配程度并不高,各大区域自给自足困难,限制调运政策大概率持续时间不会太长。长线来看,政策主要是引导调猪向调肉转变,引导区域内供需平衡。针对此次价格的下滑,该政策的实施更大的作用是肥猪出栏增多的“导火索”。

三、未来行业机会与风险并存

在漫长猪周期运行的过程中,价格直接影响产业中各个环节的利润,是利润驱动上下游产业链从业者的行为,然后通过一定的生产周期改变市场的供需体量,最终又影响到价格。量—利—价周而复始的关系形成了行业周期。

一季度猪价的快速下滑让部分育肥户出现亏损,一定程度上降低了补栏热情,但业者普遍看涨5-8月份的心态,亦会带来二次育肥投机者的快速入场。若二次育肥体量足够大,那么亦或削弱供应缺口对价格的支撑力度;同时需要考虑国内冻品库存逢高抛货的可能性。建议业者理性看待未来行情超预期运行的几率。