【导语】2月份生猪价格经历了逆势上涨期后开始高位回落,进入3月份苏皖地区生猪持续震荡徘徊,僵持不下。各地企业虽陆续开工,但餐饮业及各地工厂复工较为缓慢。下游需求抑制下,生猪价格何去何从?现在本文将从猪价走势,下游屠宰企业开工情况等方面进行详细分析。

生猪价格震荡徘徊

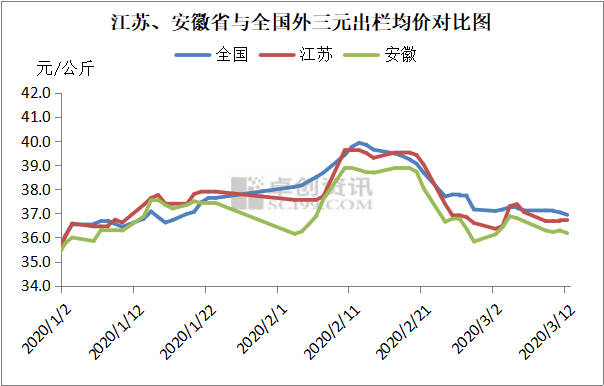

根据卓创资讯数据监测,截至3月12日,月内苏皖地区生猪出栏均价为36.45元/公斤,较5日高价下滑0.64元/公斤,环比跌幅1.73%;较2日低价涨0.2元/公斤,环比涨0.55%。

3月份苏皖地区生猪价格整体呈现微涨后震荡回落态势,月初各地道路运输逐渐畅通,为保证终端消费者及各项生产资料的日常供应及补充,各地企业陆续有复工动向。但在经历了2月份的逆势上涨期,养殖方对后市看涨预期增强。大场多压栏增重,将出栏体重由125-130公斤提升至140-150公斤,猪源出栏减少,生猪价格被小幅度拉涨。但生猪价格上涨猪肉价格被动提升,终端对高价肉接受能力不足,猪价震荡回调。

供应面来看,苏皖地区在经历了非洲猪瘟疫情的两次洗礼后,部分地区生猪去产能高达60%。疫情过后散户复产意向有限,但受高猪价及政策利好拉动,规模企业积极复产,商转种操作普遍,当地商品猪源供应量严重收紧。再者,苏皖作为主要消费区域,河南、山东等周边地区白条肉持续调入冲击,当地屠宰企业高价走货极其缓慢,为减少亏损,宰企多意向外调东北、西北及河南、山东等地猪源,以缩减原料成本压力。

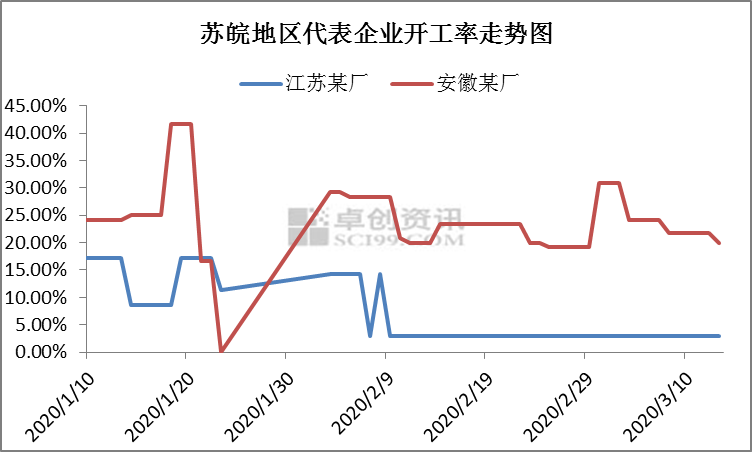

屠宰企业开工低位,储备肉频频投放

三月份苏皖地区屠宰企业开工无明显调整,随着各地保供企业开工陆续增多,猪肉供应量整体出现缓慢回升态势。加之随着各地运输恢复,港口冻肉多有释放,不断冲击鲜品市场,企业开工低位收缩。反观下游市场,餐饮行业及工厂复工较为缓慢,各地高校均未开学,居民消费能力下降等多方利空因素制约,屠宰企业订单缩减,产品走货缓慢,企业多采取缩量保价方式减少亏损。

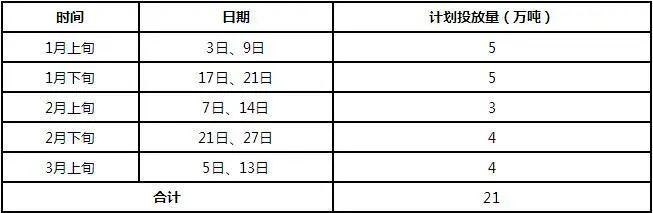

2020年储备肉投放情况汇总表

2020年1月份至今,国内储备冻肉频频投放,几乎保持每周一投的频率。截至3月13日,储备肉累计投放10次,总计21万吨。进入三月份后国储肉投放力度有增无减,较春节前市场供应量亦调整不大。冻品投放量虽较国内整体市场需求占比微小,但在市场需求萧条,产品走货疲乏的情况下,低价冻肉投放对鲜品市场打击的同时也抑制原料价格进一步拉升。

后市预测

供应面:2019年10月份前后苏皖地区规模养殖场已陆续复产,但受种源以及各地零星疫情限制,生猪恢复速度较为缓慢,散户仍在观望,当地猪源供应较为有限。近期养殖场多有压栏增重,短时大体重猪源仍是主流。

政策面:月内生态环境部调减禁养区共计1.4万个,同时农业部下发关于打击“炒猪”行为,保障生猪养殖业安全的通知,对在生猪养殖、经营、运输、屠宰环节发现的“炒猪”行为线索坚决严查,保障生猪养殖业安全。政策面的实施有利于助推各地生猪长线的产能恢复,但对于短时生猪价格的影响作用较少。

需求面:随着肺炎疫情的逐渐缓和,后续高校及工厂陆续开学、复工。但受各项条件约束,终端市场的需求提升或仍将是一个缓慢的过程。

综上来看,短线猪源仍较有限,但需求端恢复缓慢,冻肉频频投放,屠宰企业开工难有明显上量操作,市场供需制衡下,预计月内苏皖地区生猪行情或难涨难跌。