在经历了3月上旬那波惊心动魄的大涨快跌之后,生猪市场不论涨跌都显示出更为理性的一面。不再是往常齐刷刷的一片红或者一片绿,不同的省份之间涨跌互现的局面开始增多。延续上周报告我们提到的屠宰厂难以向下游转移生猪成本的增长,批发市场白条价格上调之后消费并不买账,这是本周生猪价格向下的主要原因。但即使当下为一年中猪肉消费最淡的阶段,由于生猪供应缺口逐步扩大,以及对未来市场上涨的预期下,生猪价格当下体现出最为抗跌的属性。

终端为王,本周按照批发市场白条——生猪屠宰—生猪出栏——生猪及白条流通来进行呈现。

第一部分批发市场白条销售情况

就白条均价来说,

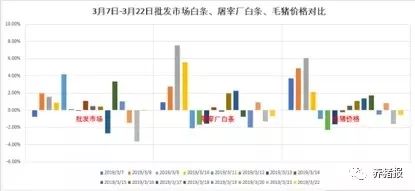

图12019年3月以来批发市场白条、屠宰厂白条、毛猪价格对比

从价格上来看,在本周的周二(3月19日)批发市场白条价格达到最高21.38元,在此之后转为下调。但就均价来说,第一周为19.14元,第二周为20.44元,本周为20.82元,因此从均价上来看,春节后消费淡季,猪肉需求也在逐步回升。

图23/7-3/22日批发市场白条、屠宰厂白条、毛猪价格涨跌对比

就3月初的上涨来看,生猪及屠宰厂白条上涨幅度明显高于批发市场白条,而在本周价格向下调整中,同样是白条下调幅度较大,生猪价格下调幅度最小,表现最为抗跌。

就三周批发市场白条涨跌对比来看

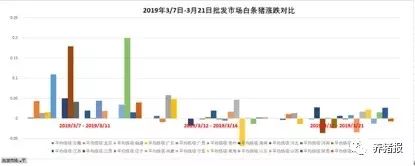

图32019年3月73月21日批发市场白条涨跌对比

在经历第一周大幅上调之后,第二周白条市场出现快速下调及平稳较多,而第三周开始出现小幅回调,市场逐步接受价格上涨,但进程较慢。并且,就本周批发市场回调地区来说主要为山西、河北、重庆、四川,要么是上涨较快,要么是本来白条价格就居于高位的地区。

就批发市场白条成交情况详见猪易数据周报《2019年3月第3周生猪报告》

第二部分屠宰厂屠宰及销售

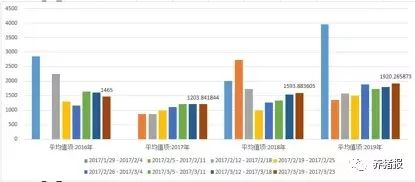

2016-2019年2-3月年屠宰厂平均屠宰量

数据来源:猪易数据

就2-3月以来周度屠宰量对比来看,2019年整体上高于任何一年,在3月份未收储冻肉之前屠宰就十分积极,就本周来说,屠宰量相比上周有小幅度上涨,并且仍旧高于往年同期。

但如果我们观察2016-2018年同期可以发现,除了2018年3月第3周(2018年屠宰量上涨主要由于价格大跌)屠宰厂上升之外,其余年份均为下降。一方面当下仍旧属于淡季,另一方面印证的是屠宰厂对于后期市场价格上涨的预期较为强烈,因此也一直在不断补仓。

第三部分集团企业生猪出栏

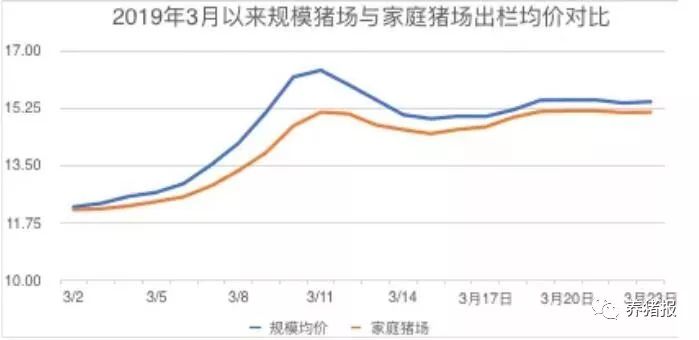

首先我们来看规模猪场与家庭猪场本周的出栏销售价格对比

图82019年3月以来规模猪场与家庭猪场出栏均价对比

备注:规模猪场多为年出栏10万头以上及集团企业猪场

在月初二者之间价差为0.1-0.2元,而伴随后期价格大幅上涨,规模猪场特别是集团企业在价格上涨中充当了先锋的作用,不论是上调速度还是上调幅度都快于家庭猪场,价差最高在3月9日达到1.5元/公斤,而在之后价格下调,价差也逐步缩小。本周价格震荡调整,价差维持在0.2-0.3元左右。

就出栏节奏来说,我们以三个省份为例,分别是安徽代表生猪缺口较大地区,如江苏、浙江、山东等;广东为当下异常、正常出栏较多省份,比如云南、广西;河南为当地大规模猪场受疫情影响较大省份;

结合上周报告可以发现,广东2月之后疫情较多,异常、非异常出栏压栏较大。并且,本周报告中广东、广西当地集团企业在提价上并不如其他华中、华东、东北积极,也可以印证我们的观点。

整体上,相比3月中上旬猪价惊心动魄的表现,3月下旬以来市场开始趋于平缓。而最大的特点就是猪价淡季不淡,根本支撑便是生猪供应的缺乏。从国家几次连续收储且流标可以看出政府部门对于后期猪价上涨的担忧,以及屠宰企业看涨后期的心态。

但另一方面我们不容忽视的是,近期价格上涨之后猪场对疫情关注度有所下降。但据猪易数据了解,河南、安徽、山东、江西、福建、广西、湖南疫情仍旧在持续,不仅仅是家庭猪场在发,包括集团企业抛售情况同样存在。