广告

备受瞩目的农业农村部月度生猪数据出炉,2022年1月份全国生猪出栏量环比增加9.4%,同比增加23.6%;能繁母猪存栏量为4290万头,环比下降0.9%,同比下降3.7%,7个月累计调减274万头。

数据直观的体现除了母猪去化进程有所放缓,后续行情走势也必将受到较大影响。

市场利空主导 短期猪价跌势明显

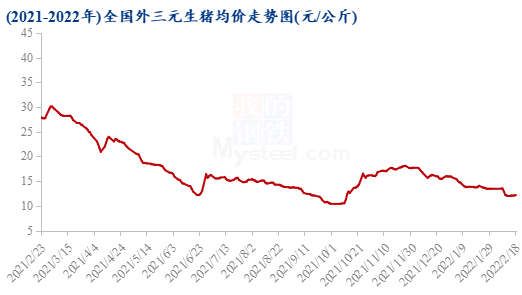

图1 2021-2022年全国外三元生猪均价走势图

就现阶段行情而言,2月18日外三元生猪全国出栏均价为12.26元/公斤,较昨天上涨0.10元/公斤,近期猪价结束了多日震荡走势,迎来了阶段性、小幅反弹行情,原因可以归结为以下几点。

其一,全国各省,近期雨雪天气较多,对生猪、白条调运影响较大。

其二,元宵节后,各地学校陆续开学,食堂餐饮消费增长预期相对较为强烈。

其三,猪价连日下跌,但饲料成本仍持续高位运行,各地猪粮比陆续跌入二级预警区间,近日四川、湖北、宁夏、江西等多地已计划开展地方猪肉收储工作。

其四,猪价连续处在成本线以下徘徊,散户亏损较多,近期多借雨雪天气、收储,以及学校开学等利好因素进行炒作,趁机扛价惜售,推升行情上行。

但从现阶段的终端消费情况来看,毛猪、白条批发市场整体成交数量、成交价格都不太理想,烂市现象依旧较为普遍,而下周随着天气转好,规模场、中小散出栏或出现踩踏现象,猪价整体预期或许不会太乐观。

造成年后2-3月份行情整体走弱的主因,仍归结于2021年5-6月份为能繁母猪产能峰值,现阶段市场整体供给压力空前,再加上年后需求季节性回落,供强需弱格局持续延续导致猪价持续走低。

去化进程偏缓 猪价下跌周期延长

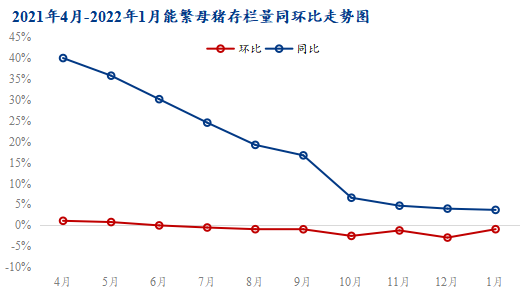

图2 2021年4月-2022年1月能繁母猪存栏量同环比走势图

而1月份能繁母猪环比降幅收窄,说明母猪去化进程有所放缓,但并非意味着实际产能周期已接近尾声。

前期去化的多为低产母猪,剩余的多为高产二元纯种猪,繁殖效率有所提升;而去年年底行情反弹对小散心态也有所影响,中小散亏损情况较去年有适度好转,部分仔猪补栏已有悄摸摸开始现象;加之多数上市猪企股价近期阶段性、持续走高,降低企业资金压力也对产能去化有所抑制;再叠加前期搁置新产能的重新启动,以及中等规模养殖场的发力,现阶段乃至未来较长一段时间,生猪供给压力仍比较充裕。

三-四月份猪价承压下跌情况较为明显,或将阶段性跌破10元/公斤。

五-六月份供给阶段性减少(因七八月份母猪配怀率大幅降低,恰逢冬季分娩,仔猪成活率大幅降低,二者叠加造成来年夏季生猪出栏量减少,支撑猪价上涨),猪价将有小幅反弹,但因去化进程的延后,猪价反弹幅度将十分有限。

七-十二月份供给压力减少,行情总体呈慢涨趋势,年底达年度最高价。

2023年上半年供需形势好转,猪周期完全反转。

综合观点:周末雨雪天气延续、扛价仍在持续,行情或稳中偏好,下周猪价继续下跌。市场水很混,消息在变,观点也在变。

最新发布